どうも、アイクです。

今日は、これから高配当株投資を始めようとしている人に向けて、高配当株投資を始めるまでの全手順と配当金を得たその後について解説していきます。

当ブログでは、日本の高配当個別株にスポットライトを当て、私が実際に投資している銘柄を解説することで投資初心者の方が優れた投資先を発見するお手伝いをしてきました。

してきたんですが・・・

- 証券口座を開設する

- 証券口座に入金する

- 株を買う

の3手順と非常にシンプルです。

当ブログで発信しているのは高配当株投資で大きく失敗しない方法であり、そのためには上記のような面倒な作業が必要になるんです。

- 高配当株投資とは?

- 高配当株投資向けのおすすめ証券会社4選

- 投資向きな銀行の見極め方

- ポートフォリオの組み方

- 高収益・好財務な高配当株の探し方

- 投資資金管理の方法

- 高配当株の買い時・売り時

- 配当金の使い方

- 配当金の手取りを増やす方法

について解説します。

この記事を見れば、生涯を通じた高配当株投資との付き合い方が分かるようになります。

それではいってみましょう。

高配当株投資とは?

高配当株投資とは、配当利回り3.75%(税引き後3%)の銘柄を対象に投資する手法を言い、利益を上げる方法として

- 株の売買益で儲ける

- 企業から受け取る配当金で利益を出す

上記2つが一般的です。

当ブログでは、全銘柄を合わせて税引き後の配当利回り3%に相当する配当金を得ることを目指しています。

- 利益を上げるまでの過程が単純

- 為替リスクが無い

- 自由に使えるお金が増える

- 投資家としてレベルアップできる

- 配当金に税金がかかるためインデックス投資より効率が悪い

- インデックス投資より分散が効かないためハイリスク

- それなりに稼ぐには元手が必要(元本1億円で年間400万円程度)

私が日本の高配当個別株投資をする理由については以下の記事で詳しく解説しています。

どうも、アイクです😆私は、日々のキャッシュフローの改善と、将来的に経済的自立(FIRE)を達成するために日本の高配当株投資に取り組んでいます。日本株といえば、ここ10年こそアベノミクスなどを始めとした異次元の[…]

おとなしくインデックス投資だけしてた方が良いんじゃない?

それでも高配当株投資をするのはなぜなの?

どうも、アイクです😆このブログでは、以前から日本の高配当個別株投資について情報発信を続けてきました。しかし、大切なことをお話していないことについ先日気付きました。それは、そもそもなぜ日本の個別株に投資[…]

高配当株投資向けのおすすめ証券会社4選

別にどこでもよさそうだけど

- 倒産・撤退リスクは低いか

- 手数料が自分にとって格安か

- 自分が投資したい銘柄に投資できるか

これら3つを踏まえて、当ブログでは以下4つの証券会社をお勧めしています。

SBI証券:ネット証券最大手。格安な手数料で幅広いサービスを展開

楽天証券:楽天経済圏と連携させれば最低水準の手数料水準

マネックス証券:米国株5000銘柄に投資可能。米国株投資ならココ

SBIネオモバイル証券:シンプルな手数料体系。実質手数料20円/月

僕はどこで口座を作ればいいのかな?

この記事を見ることで、自分の投資目的に合った証券会社を選べるようになるはずです。

それでは、証券会社選びのポイントについて解説していきます。

倒産・撤退リスクは低いか

証券会社は、私たち投資家と上場企業等の間に立って資産運用を円滑にするために存在します。

しかし、証券会社自身も営利企業なので、不景気などで倒産したり、証券会社のビジネスモデルが廃れた時には撤退してしまう可能性があります。

絶対に倒産・撤退しない証券会社を見つけることは不可能ですが、資産規模が小さい証券会社は基本的に避けた方が無難です。

手数料が「自分にとって」格安か

証券会社が計上する利益の源泉の一つは、銘柄の売買時などに支払う手数料です。

証券会社が倒産しても困りますが、私たち投資家にも余計な手数料を支払う余裕はありません。

資産運用において、手数料は可能な限り安く抑える努力をしていくべきなのですが、ただ安ければ良いわけでもありません。

最近は、ブログや書籍などで資産運用における手数料の重要性が広く認知されるようになり、証券会社も手数料の安さを売りにしていることが多いです。

しかし、証券会社が定めた手数料体系は、まさに複雑怪奇です。

インデックス投資の買付手数料は無料だけど売却時に取られたり、月々の買い付け額に応じて手数料が変化するなど本当に様々で、完璧に把握してる人なんているのか!?ってレベルです。

アクティブプラン:無料

※1日当たりの売買金額100万円まで

単元未満株:実質無料

※翌月下旬ころにキャッシュバック

約定代金の0.495%(税込み)

※22ドルの手数料上限あり。一部のETFで買付手数料無料

いちにち定額コース:無料

※1日当たりの売買金額100万円まで

約定代金の0.495%(税込み)

※22ドルの手数料上限あり。一部のETFで買付手数料無料

取引毎手数料コース:55円から1073円(税込み)

※約定金額5万円以下から3千万円超えまで段階的に上昇

単元未満株:買い付け完全無料(業界初)

約定代金の0.495%(税込み)

※22ドルの手数料上限あり。一部のETFで買付手数料無料

※TーPointを毎月200円分還元

自分が投資したい銘柄に投資できるか

証券口座さえあれば好きなところに投資できるんじゃないの?

迷ったら全部の口座(特定口座)を作るのが無難

- 一般口座

- 特定口座(源泉徴収なし)

- 特定口座(源泉徴収あり)

のどれにするかを選択することになるのですが、特定口座を選択するようにしましょう。

特定口座を選択する最大のメリットは、証券会社が「年間取引報告書」という書類を作成してくれることにあります。

これから高配当株投資を実践する方は皆、遅かれ早かれいずれは確定申告をしていくことになるはずです。

投資向きな銀行の見極め方

先に挙げたおすすめ証券口座と相性の良い銀行口座は、上記の10銀行です。

資産運用は、証券口座さえ開設すれば始めることができます。

しかし、ほとんどの投資家は、銀行で開設した給与口座などから証券口座に資金の一部を移し、その資金で運用していると思います。

銀行口座と証券口座との相性の良さを判断するには以下の点に注目すると良いでしょう。

- 入出金手数料無料

- リアルタイムで証券口座残高に反映

ただ、住信SBIネット銀行自体は私が最もおすすめする銀行です。

- 全てのおすすめ証券口座にリアルタイム入金が手数料無料でできる

- ローソンとセブン銀行ATMならスマホで入出金できる

- 米ドルの為替手数料が1ドルあたり4銭で業界最安

※安いところで25銭が相場

今持ってる銀行口座はダメなの?

住信SBIネット銀行以外については、どれを選んでも投資の相性に大差はありませんので、すでにどれか一つの口座をお持ちであるなら、その口座を活用すればよいでしょう。

ポートフォリオの組み方

証券口座と銀行口座を準備できたら、あとは株を買えばもうあなたは高配当株投資家です!(完)

これからも頑張ってください

いったい何をどれくらい買えばいいのかさっぱりだよ!

こんな声が聞こえてきそうですね(笑)

というわけで、ここからはどんな日本株を買えばいいのかを解説していきます。

結論としては、以下のような点を意識して高配当株投資向けのポートフォリオを構築していくと良いです。

- 最低でも30社程度いずれは100社くらいに分散

- 分散は業種だけでなくビジネスモデルも意識

- 超高利回り(5%以上)の銘柄ばかりで構成しない

- 景気敏感銘柄はほどほどに

私は、これらを意識して以下のようなマイルールに基づいてポートフォリオを構築しています。

- 一社当たりの投資は全体の年間配当金額の4%まで

- 景気敏感銘柄は全体の30%まで

- 米国株高配当ETFと合わせた配当利回りを税引き前で4%以上

このルールがポートフォリオ構築の正解というわけではありませんし、時勢が変わればルールもどんどん変えていきますが、皆さんがマイルールを作る参考になれば幸いです。

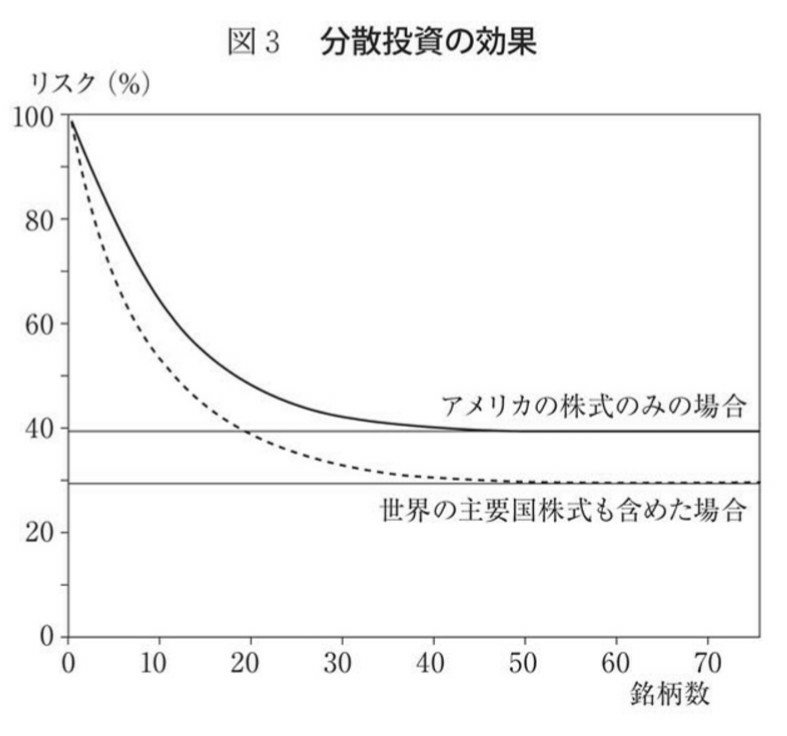

最低でも30社程度には分散いずれは100社くらい

当ブログでおすすめしている高配当株投資は、基本的には死ぬまで売却せずに配当金をもらい続けることを目標にしています。

その場合、企業の栄枯盛衰の影響を受けることを避けることはできません。

成長が止まったり、倒産する企業もあるはずです。

そして、魅力的な高配当銘柄も同じくらい登場するはずです。

大体何社くらいに分散すればいいのかな?

ウォール街のランダムウォーカーより引用

100社も調べるのはめんどくさいよ

市場に参加し続ける中で徐々に投資先を増やしていけばいいよ

業種はだけでなくビジネスモデルでも分散

自動車関連企業ばかりに投資しても分散投資にならない。

個別株の分散投資について勉強を始めると、上記のようなことを見聞きすることが多いと思います。

実際、同じ業種に偏って投資した場合、ある程度同じ要因で株価が上下するためポートフォリオ全体の値動きを抑える効果が期待できなくなります。

したがって、いくつもの業種に分散投資して値動きが安定したポートフォリオを構築することは、長期的に株式投資と向き合ううえでとても重要です。

しかし、実際は業種だけを盲目的に分散するだけでは不十分な場合も多いです。

例えば外国から輸入して販売する企業の場合、仕入れた物をそのまま販売する卸売業と仕入れた物から商品を製造して販売する製造業は、どちらも為替が円安に動くと業績が低下する傾向にあります。

例えばメインの市場が米国の企業は、どんな業種であっても、その業績は米国経済の動向に影響されます。

安易に業種ごとに分散するのではなく、各企業のビジネスモデルを分析し

- どこで収益を上げているか

- 為替に対してどのような影響を受けるのか

これらについても意識するようにしましょう。

超高利回り(5%以上)の銘柄ばかりで構成しない

高配当株投資を始めると、証券会社のHPなどで検索できる配当利回りランキングをついつい見てしまいます。

SBI証券の銘柄スクリーン画面より引用

- 日本オラクル:特別配当での1年限定高配当株

- 富士興産:右肩下がりの業績

- 岩井コスモHLDG:4期連続赤字その後黒字化も安定せず

- エイベックス:業績急落かつ赤字転落

- ノーリツ鋼機:財務状況右肩下がり+特別配当の限定高配当株

配当利回りが高い銘柄というのは、その銘柄が出している配当金に対して株価が低いということを意味しています。

景気敏感銘柄はほどほどに

景気敏感銘柄やディフェンシブ銘柄といった言葉を聞いたことはありますか?

景気敏感銘柄とは、銀行業などのような業績が景気の動向に大きく左右される業種に属する銘柄を指します。

ディフェンシブ銘柄は反対に、生活必需品の製造業やインフラ業のような不景気でも需要が大きく変化せず業績が安定している業種に属する銘柄を指し、一般に高配当株投資に向いていると言われています。

それぞれどんな業種が該当するのかは以下のとおりです。

高収益・好財務な高配当株の探し方

高配当株ポートフォリオを構築するマイルールが定まったら、いよいよ具体的に投資する高配当銘柄を探していきます。

具体的な手順は以下のとおりです。

- 銘柄スクリーニング機能で候補を絞る

- IR資料や過去の実績でさらに絞る

- 企業HPやSNSで詳細を分析する

銘柄スクリーニング機能で候補を絞る

日本には約3800社もの上場企業がおり、私たち個人投資家にはそれら一つ一つをじっくり分析する時間はありません。

そこで、証券会社が提供している銘柄スクリーニング機能を使い、ある程度候補を絞る必要があります。

- 配当利回り3%以上

- 営業利益率5%以上

- 自己資本比率30%以上

グラフを最新に更新しました 2024年第1/四半期決算短信の情報を追記しましたどうも、アイクです。今日は、セブン銀行について企業分析します。結論としては 成長を続ける高収益ビジネス[…]

IR資料や過去の実績でさらに絞る

銘柄スクリーニングで投資候補をある程度絞れたら、ここからは各企業を一社ずつ分析する作業になります。

ここでは、過去10年程度の推移を分析していくことになります。

これがめんどくさそうなんだよ

しかし、ここをしっかりやるかやらないかで、高配当株投資の成功率が大きく変わります。

- 業績は現状維持または伸びているか

- 営業利益率は長期で5%以上または右肩上がりか

- 財務状況は良好か

- 配当は右肩上がりか(不景気で減配していないかは要チェック)

- 増配余地はあるか(配当性向90%以下)

これらを効率よくチェックするにはIRBANKというサイトが非常におすすめです。

また、業績に大きな変化がある場合などは、その前後の年の決算短信を読みこんで変化の要因を分析するようにしましょう。

変化の要因が企業そのものにあるのか世界情勢など企業の外にあるのかは、投資の可否を判断する上で大切なポイントになります。

私がどんな視点で企業をチェックしているのかは、下記の記事で詳しく解説しています。

どうも、アイクです😆当ブログでは、日本の高配当株投資について情報発信をしています。私達庶民的な日本人の多くは、投資で稼いだお金の殆どは日本国内で「円」として消費するため、「円」のキャッシュフローを強化するほうが結果的[…]

記事でも書いていますが、すべてのポイントを満たす高配当株は、コロナショックのように株式市場そのものが暴落していると気でないとなかなか出会うことはできません。

100点満点の銘柄ばかり探していては分散されたポートフォリオの完成に時間がかかりすぎるため、80点くらいの銘柄にどんどん投資して適宜メンテナンスしていく方がおすすめです。

集中投資での致命傷だけ避けてどんどん失敗しましょう

企業HPやSNSで詳細を分析する

企業の数字を分析してそれでも残った企業なら、もう9割くらい投資してもいいと思います。

少なくとも、直ちに株が無価値になる心配はほぼないでしょう。

しかし、ここで最後のダメ押しとして企業のビジネスモデルや過去のニュースについて確認しておきましょう。

確認の方法としては、企業のHPとSNSがおすすめです。

企業のHPには、その企業の理念や経営戦略、取り扱う商品など様々な情報を仕入れることができます。

投資資金管理の方法

投資する銘柄が決まったら、いよいよ実際に株を買っていきましょう。

しかし、この時もなんとなく株を買えばいいわけではありません。

株式投資でお金を増やすためには安くないお金が必要です。

投資で致命傷を負って株式市場から撤退しないようにするために、以下の点に着目して徹底した資金管理を行いましょう。

- 生活防衛資金は絶対に手を付けない

- 待機資金も確保しておく

それでは、順に解説していきます。

生活防衛資金は絶対に手を付けない

生活防衛資金を確保する。

資産運用について少し勉強した人ならほぼ全員が知っていると言っても過言ではないでしょう。

生活防衛資金とは、その字のごとく、突然会社をクビになったり震災にみまわれるといったいざという時に生活を維持するためのお金です。

このお金があるからこそ、投資家は冷静に市場と向き合うことができます。

- サラリーマンor公務員:生活費の3か月分

- 自営業or経営者:生活費1年分

- FIREを目指す投資家:生活費2年分

待機資金も確保しておく

資産運用では、常に余力を残しておくことも重要です。

投資資金があると、ついつい買い増したり新しい投資先を探しがちになります。

しかし、お宝銘柄はいつ登場するか分かりません。

そんな時に待機資金を確保していないと、みすみすチャンスを逃すことになってしまいます。

待機資金の金額は、投資を検討している資産によって変わりますが、高配当株投資であれば最低でも金融資産の5%くらいは残しておきたいですね。

計画的に投資を進めて、少しでも安全に資産を増やしていきましょう。

高配当株の買い時・売り時

保有銘柄の株価暴落してるけど売るべき?

女心と秋の空ほどじゃないかもしれませんが、投資家の心理も移ろい易いものです。

株価が変動したり関係するニュースが入るたびに、買おうか売ろうか考えるようではまず間違いなく良い結果にはなりません。

投資をする時は、買いも売りも事前に以下のようなルールを決めておくことが大切です。

- 基本買いたい時が買い時

- 買った時にポートフォリオ構築のルールを逸脱しないかを確認

- 買った時の前提条件が崩れたら

- もっといい投資先が現れたら

上記は、私が定めている高配当株投資の売買ルールです。

株を買うときは、ポートフォリオ構築のところで解説したルールさえ守れるならその時点で成行で買います。

ほかにも特定の値段で発注する「指値」

株価が決まった値段を下回った時に発注する「逆指値」があるよ

どうも、アイクです。今日は、私が実践している日本の高配当株投資の実績(2022年2月ver.)を報告していきます。また、1月からは私の高配当株ポートフォリオと日本株のインデックス(日経平均株価とTOPIX)の値動きの比較をス[…]

もっといい投資先が現れた時も当然乗り換えるわけですが、今のところ実施したことはありません。

十分な待機資金があるので、良い投資先が見つかったらそれで買えてしまいますからね。

今後、乗り換えを実施した時も実績報告の記事でご報告いたしますので、気長にお待ちください。

配当金の使い方

高配当株を購入したら、あとはそれを持ち続けるだけで企業から配当金を受け取ることができます。

配当金再投資こそ資産運用の最適解

何か理由があるのかな?

配当金を再投資しない理由~お金の価値は年齢とともに減少する~

100円は100円だし、1億円は1億円のままでしょう?

きっと上記のように考えた方もいると思います。

そこで、以下の状況について考えてみましょう。

あなたは①と②のどちらを選びますか?

- 1億円もらえる

- 5千万円もらえる

あなたは①と②のどちらを選びますか?

- 80歳の誕生日に1億円もらえる

- 20歳の誕生日に5千万円もらえる

今回は、お金が手に入る年齢に差を設けました。

どちらが正解というのはありませんが、この場合、②を選ぶ方も一定数いるのではないでしょうか?

この場合、②を選んだ方にとっては、60年という年月で1億円の価値が5000万円以上減少したということになります。

そして、これこそ私が配当金を再投資しない理由です。

再投資した方が将来の資産額は大きくなるでしょうが、今度は私が年を取ることでお金から価値を引き出す能力が低下してしまうのです。

実際に、米国で行われた研究では仕事を定年退職した高齢者の資産は死ぬまでに多くても3割程度しか使われておらず、年金受給者の場合は4%程度しか貯めた資産を取り崩していないことが分かっています。

また、楽しい思い出は、たとえ全財産を失ったり強盗に入られたりしても絶対に奪われることのない安全資産ともいえます。

人生、今だからできることがたくさんありますし、後で後悔しても時間はけして戻りません。

自分のアセットアロケーション(資産配分)の中に「忘れられない良い思い出」を加えるためにあえて配当金を使うという選択肢もありだと思いますよ。

配当金の手取りを増やす方法

今まで解説してきた内容でも高配当株投資による配当金生活を謳歌することは十分可能です。

しかし、ここで解説する内容を実践することで、配当金の手取り額をアップさせ配当金生活の成功率を上げることができます。

とはいえ、べつに裏技のようなものではありません。

年に一度の確定申告で以下の控除を活用して節税するだけです。

- 日本株:配当控除

- 外国株:外国税額控除

これらを活用することで、配当金と本業などの収入を合わせて年間900万円以下の人は、配当金にかかる税金が通常より安くなり、手取り収入を増やすことができます。

どうも、アイクです。私たち個人投資家にとって、金融商品の売買と同じくらい重要なものがあります。それが確定申告です。 でも、確定申告なんてやった事ないし、そもそもやらなきゃいけないの?このように[…]

まとめ 投資で年収をアップしよう

- 高配当株投資とは?

- 高配当株投資向けのおすすめ証券会社4選

- 投資向きな銀行の見極め方

- ポートフォリオの組み方

- 高収益・好財務な高配当株の探し方

- 投資資金管理の方法

- 高配当株の買い時・売り時

- 配当金の使い方

- 配当金の手取りを増やす方法

について解説しました。

現状、幅広く分散された低コストで王道なインデックス投資にひたすら積み立て続けることが資産運用の最適解であることは間違いありません。

しかし、インデックス投資の恩恵を最大限に活用するには投資家としてそれなりの知識や経験が必要で、それらはインデックス投資を積み立てるだけではけして培われることはありません。

日本の高配当個別株投資を始めることで、自然と企業や社会情勢に目を向けるようになり、確実に投資家として成長することができます。

インデックス投資を資産の主軸にしつつ、高配当株投資にもチャレンジするということも検討してみてはいかがでしょうか。

当ブログでは、日本の個別株について情報発信しています。

別ブログでは日本の個別株以外の投資や日々の生活を快適にするコツや健康に生活する手法など、読者の人生をトータルで改善する情報を提供しています。

私のブログを見て、一人でも人生が好転すれば嬉しいです 〜We can FIRE〜