- グラフを最新に更新しました

- 2024年第1/四半期決算短信の情報を追記しました

どうも、アイクです。

今日は、セブン銀行について企業分析します。

結論としては

- 成長を続ける高収益ビジネス

- 増え続ける口座数と預金額

- 12年連続で減配なしの安定感

という3つの理由から、セブン銀行にはポートフォリオの主力選手となるポテンシャルがあると判断しました。

この記事では、

- セブン銀行の概要

- セブン銀行の営業成績

- セブン銀行の財務状況

- セブン銀行の配当戦略

- セブン銀行の将来性

について解説します。

なお、本記事では、IRBANK様のデータを引用しています。

それではいってみましょう。

セブン銀行の概要

セブン銀行と言えば、主にコンビニエンスストア最大手であるセブンイレブンに設置されているATMのことを思い浮かべない人は、日本ではほとんどいないでしょう。

セブン銀行ATMは、世界で初めて12か国語に対応したり613行もの銀行と提携するなど、非常に利便性が高いことで知られています。

セブンイレブンの営業時間中(今のところ24時間営業)ならいつでも使えるというのも魅力的ですね。

セブン銀行は、今や世界に合計26,000台ものATMを設置し、私たちの生活をお金の面で支えています。

ATMは、日本以外では主に米国、ほかにはインドネシアやフィリピンなどに進出しており、今年も全体で前年比400台以上増えています。

セブン銀行の営業成績

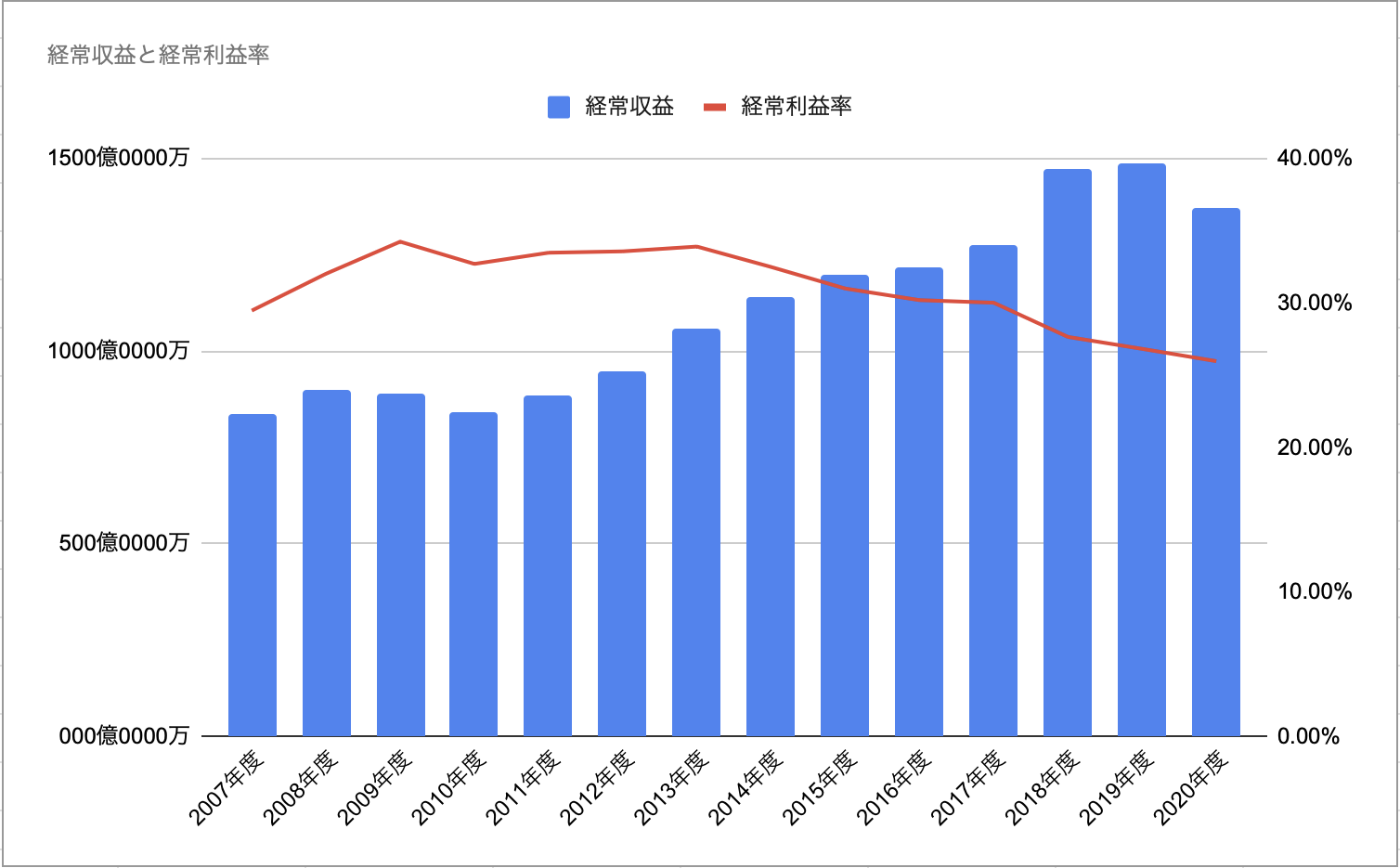

経常収益~コロナで弱点露呈か!?~

セブン銀行はリーマンショック明けの2010年ほどまで収益横ばいでしたが、ATMの設置台数が増えるにつれ、その後は順調に成長してきました。

しかし、2020年度はコロナ禍での緊急事態宣言等の影響で人々があまり出歩かなくなったことから、ATMの利用者が減少しのに伴い、収益が減少しました。

本記事を執筆している2022年2月上旬は、オミクロン株の感染爆発により再び緊急事態宣言を発する可能性が出てきています。

もしコロナの影響が長引くようなら2021年度や22年度の経常収益にも影響が出るかもしれません。

経常利益率~マイナス金利でも揺るがない高収益率~

近年の日本ではマイナス金利を導入し、融資の利息も空前の低さとなっていることから、銀行業の収益性は軒並み低下しています。

そんな中、融資からの収益に依存しないビジネスモデルを展開している同社は、経常利益率25%を超える高い収益性を誇っています。

銀行業全体の経常利益率の中央値が9.5%であることを併せて考えると、セブン銀行がいかに優秀なビジネスモデルかが分かりますね。

セブン銀行の財務状況

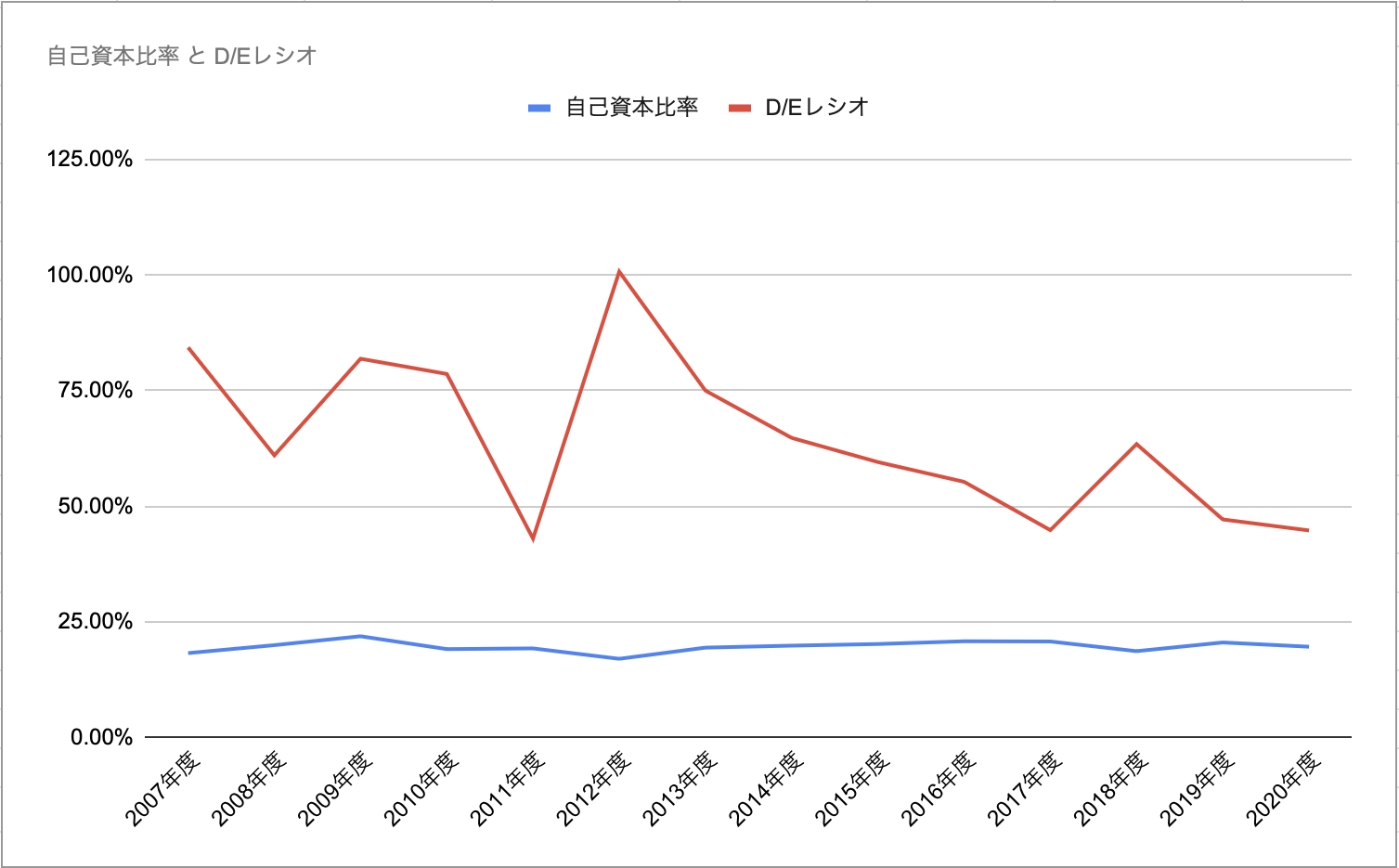

自己資本比率~銀行業の中では異常値~

銀行業の財務状況を評価する際、ほかのセクターと同じように自己資本比率だけで単純に評価することはできません。

なんせ、日本を代表する金融企業で、ここがつぶれる時は日本がつぶれる時とまで言われている三菱UFJフィナンシャルグループの自己資本比率は2022年2月時点でたったの4.8%しかありません。

セブン銀行の預金額は堅調に右肩上がりを続けており、その中でも自己資本比率が安定して20%前後を推移していることから、順調に内部留保を積み上げているとみることができます。

D/Eレシオ~変動はあるものの長期的に改善傾向~

セブン銀行の配当戦略

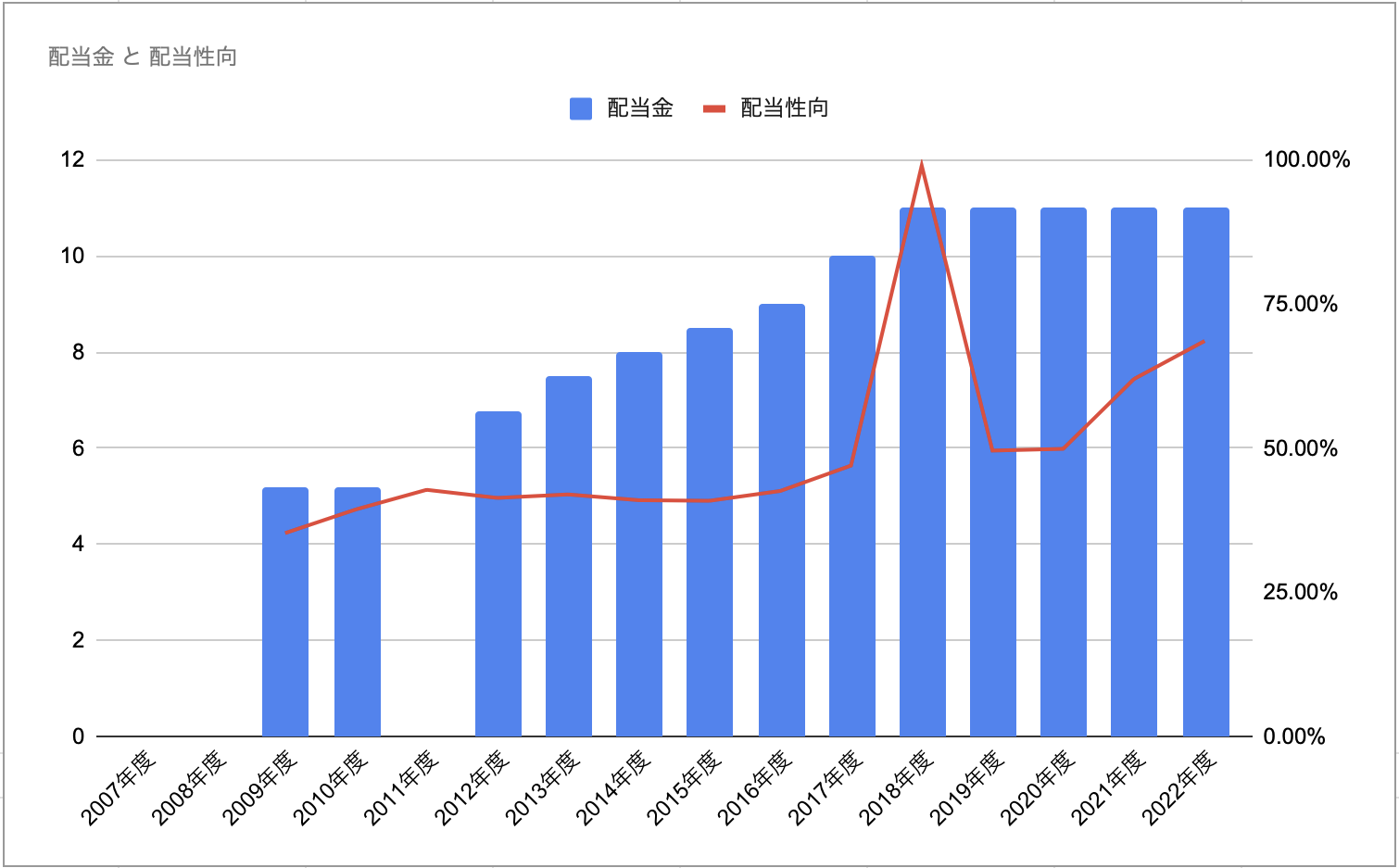

※ 2012年度は配当金額が2,063円と異常値であったためグラフから除きました。

配当金~ここ10年減配なし~

セブン銀行は、連続増配株ではないものの定期的に増配を行い、2010年度の5円から2021年度の11円まで約2.2倍に成長しています。

また、ここ10年ほどは一度も減配することなく推移しています。

上げ下げしつつ長期的に成長する株と違い、全く下げていない配当金は安心してみていられますね。

配当性向~株主還元意識は高い~

セブン銀行の配当性向はおおむね40~50%で推移しており、まだ増配余力を残しています。

セブン銀行の将来性

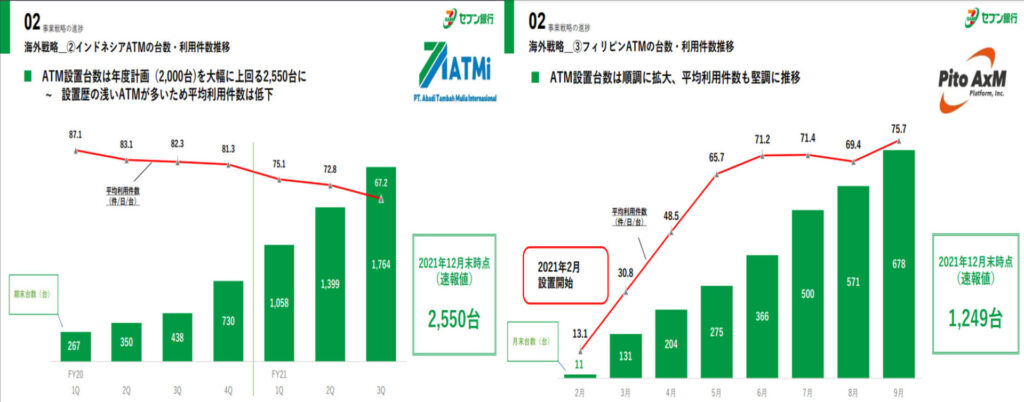

海外進出の成功がカギ

出典:セブン銀行2022年3月期第3四半期決算説明資料

セブン銀行の今後についてですが、私は、ATM事業は日本ではあまり成長余地はないかなと思っています。

ATM事業は、利用してもらって初めて収益が発生するので、設置台数が重要になってきますが、日本ではセブンイレブンの各店舗をはじめ、すでに飽和状態にあるといえます。

これ以上設置しても逆に低収益な個体が増えるだけかもしれません。

米国も日本と同様な状態で、すでに低収益な機体の撤去に動き出しています。

後払い決済サービスの伸びに期待

セブン銀行は、2021年9月から新興のフィンテック企業である株式会社カンムと提携して後払い決済サービス『ポチっと』チャージを開始しました。

カンムが提供するスマホアプリ「バンドルカード」という電子決済アプリへの現金チャージやECサイト等での買い物を後払いで行うことができます。

後払い決済サービスの市場は2年後の2024年には1.5倍の約1兆9千億円に成長するといわれており、セブン銀行の日本国内における新たな収益源として期待できます。

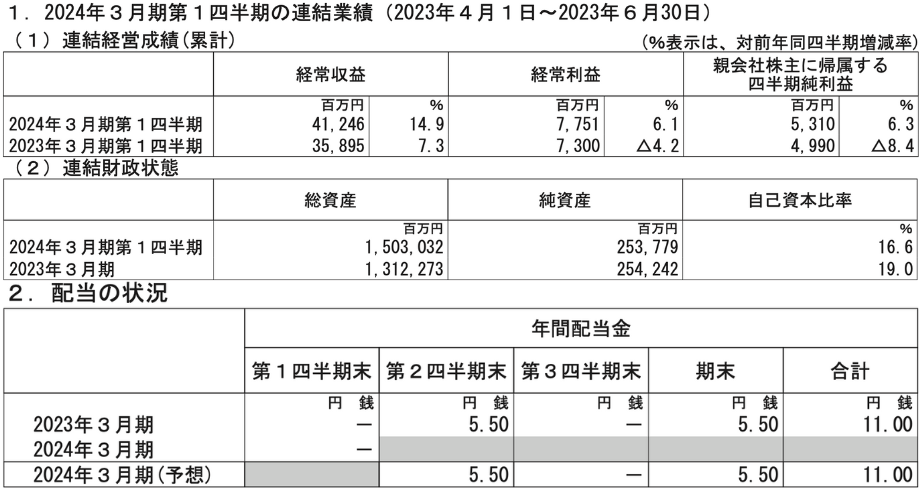

最新の業績~予想通りの業績だが米国が足を引っ張る~

- 国内及びフィリピンの事業が好調で増収増益

- 通期業績予想を上方修正

- 資産の増加で財務はより強固になった

- 米国及びインドネシアの事業は伸び悩む

- クレジットカード事業は会員数キャッシング残高共に右肩下がり

営業成績

営業成績については、アフターコロナに伴う経済活動の再開や人流の増加によりATM利用が増えたことで手数料収入などが増加して増収増益となりました。

特に国内のATM事業が予想以上に好調に推移したことが業績に大きく寄与しました。

口座件数と預金残高は右肩上がりに推移しており、今後も国内ATM事業の成長が期待できます。

また、収益性の高い個人向けローン事業や後払いサービスなども年々順調に成長していることから、国内事業については特別不安視する点はありません。

投資家としては嬉しいけど、個人的には微妙か気持ちです。

財務状況

財務状況について、資産は現金が約1300億円ほど増加したものの、負債の面でコールマネーが約1400億円、顧客からの預金額が約400億円増加したことなどから自己資本比率が低下しています。

銀行株に投資するときは、他のセクターより財務諸表の中身を細かくチェックするようにしましょう。

コールマネーとは、銀行同士で資金を融通し合う場合に、コール市場を通じて借りた側の財務諸表に記載される勘定科目になります。

コール市場での借入は、預金の引き出し需要などに対応する現金が必要になった時に利用されるものであり、多くの場合で1日などのごく短期間で返済されます。

したがって、本記事を執筆している時点では、まったく異なる数値となっている可能性が高いです。

配当戦略

まとめ

この記事では、

- セブン銀行の概要

- セブン銀行の営業成績

- セブン銀行の財務状況

- セブン銀行の配当戦略

- セブン銀行の将来性

について解説しました。

セブン銀行にとって、現在のコロナ禍は確実に業績にネガティブな影響を与えています。

しかしそれでも

- 成長を続ける高収益ビジネス

- 増え続ける口座数と預金額

- 12年連続で減配なしの安定感

という3つの理由から、私はセブン銀行にはポートフォリオの主力選手となるポテンシャルがあると判断しました。

今後は、ATM事業の海外進出やキャッシュレス決済関連事業の動向に注視していきたいと思います。

セブン銀行の企業分析は以上になります。

他の企業の銘柄分析も見たい方は、こちらの記事から飛べるようになっています。

クリエートメディックの高配当企業分析記事をアップしました(累計18企業目) 構成銘柄を更新しました。 配当利回りを更新しました(2022年12月30日現在)どうも、アイクです。今日は、私が実際に投[…]

当ブログでは、日本の個別株について情報発信しています。

別ブログでは日本の個別株以外の投資や日々の生活を快適にするコツや健康に生活する手法など、読者の人生をトータルで改善する情報を提供しています。

私のブログを見て、一人でも人生が好転すれば嬉しいです 〜We can FIRE〜