- グラフを最新に更新しました

- 2024年第1/四半期決算短信の情報を追記しました

どうも、アイクです。

今日はH・Uホールディングスについて企業分析していきます。

H・Uホールディングスは、いわゆるコロナ関連株で、結論としては

- 需要の底堅いビジネスモデル

- 基本的には安定している経営基盤

- 長期的な増配に期待できる

- 今出資すべき企業である

という理由から、今後の業績を監視していく必要はあるものの、投資価値のある企業だと判断しました。

- H・Uホールディングスの概要

- H・Uホールディングスの営業成績

- H・Uホールディングスの財務状況

- H・Uホールディングスの配当戦略

- H・Uホールディングスの将来性

- 最新の業績

について解説します。

なお、同社の業績等については、IRBANK様を参考にしています。

それではいってみましょう。

H・Uホールディングスの概要

世界の検査現場をけん引

H・Uホールディングスは、医療の臨床検査の日本で3つの指に入る大手企業です。

半世紀の長きにわたり、医療現場への検査サービスを提供しており、今では世界中から依頼を受け、毎日20万件もの検査を行っています。

その高い技術力は世界100か国以上の国で活用され、現在は新型コロナウイルス感染症の抗原検査などで医療の現場を支えています。

2022年から新セントラルラボの稼働開始

H・Uホールディングスは、以前から世界でもトップレベルの検査施設を保有しておりました。

そしてさらに、2022年からはより大規模な新セントラルラボ(H.U.Bioness Complex)が稼働を始めます。

750億円をかけて建設された新セントラルラボの目玉は、検査の自動化による24時間体制の確立です。

検査の自動化により、利益率の向上や人材を再配置することで新サービスの育成に力を注ぐことが可能となります。

H・Uホールディングスの営業成績

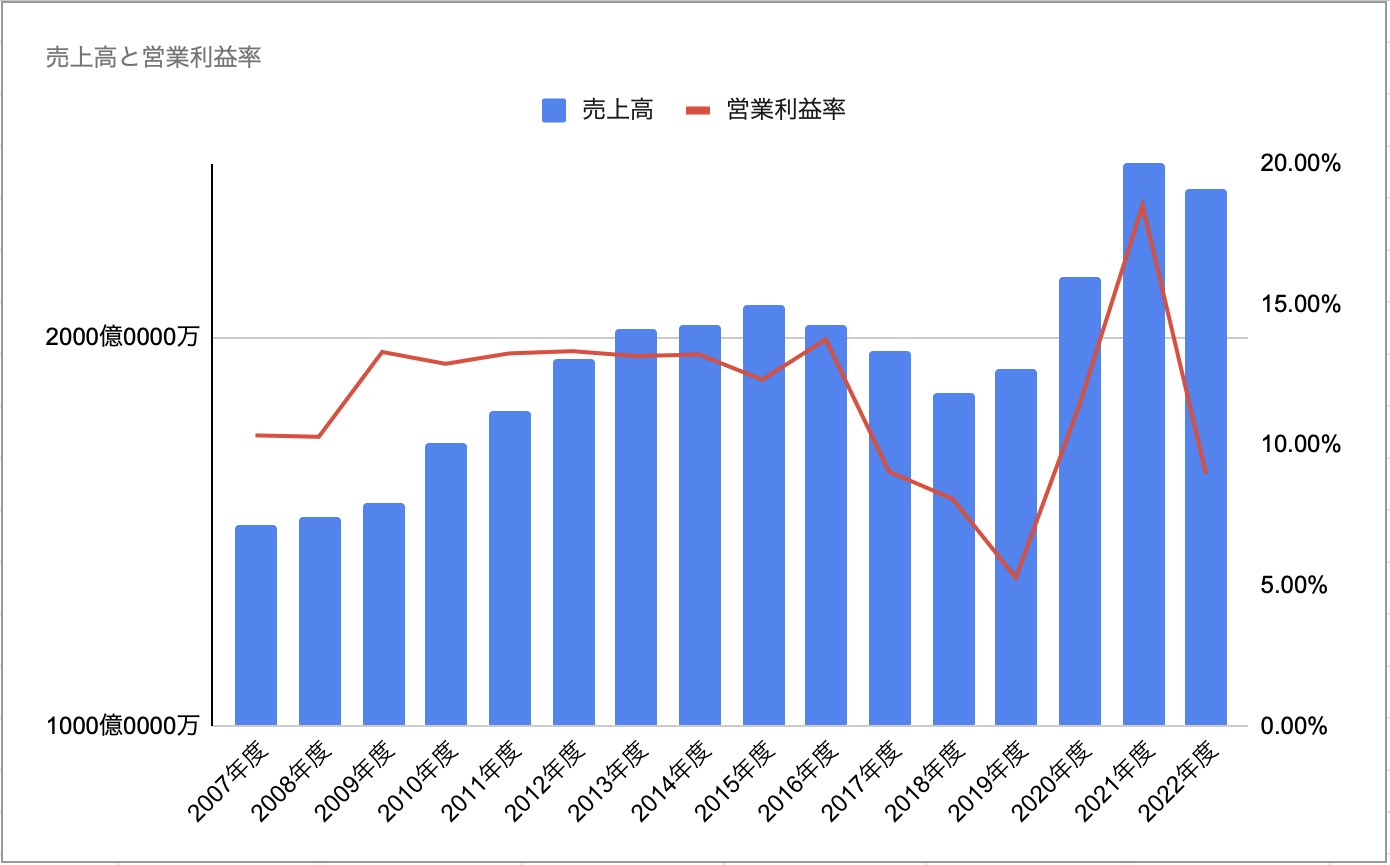

売上高~コロナ特需で大幅増収~

上記のグラフを見ると、H・Uホールディングスは2019年から700億円以上も売上を伸ばしていることが分かります。

IR情報を見ると、従来から行っていた検査事業などは、需要が後退しているようですが、新型コロナウイルス感染症の検査需要が大きく拡大しているようです。

営業利益率~コロナ以外の検査需要が回復すれば更なる改善が期待できる~

新セントラルラボの建設費用などでコストが嵩み、2017年ころから営業利益率は減少傾向が続いていました。

しかし、コロナ関連の検査体制が整ってから利益率は急拡大を遂げ、10%を超えるところまで戻ってきました。

2022年度は、従来の検査についても需要の回復が見込まれますし、新セントラルラボが稼働することで捌ける検査の数も増えるため、さらなる増収増益に期待が持てます。

H・Uホールディングスの財務状況

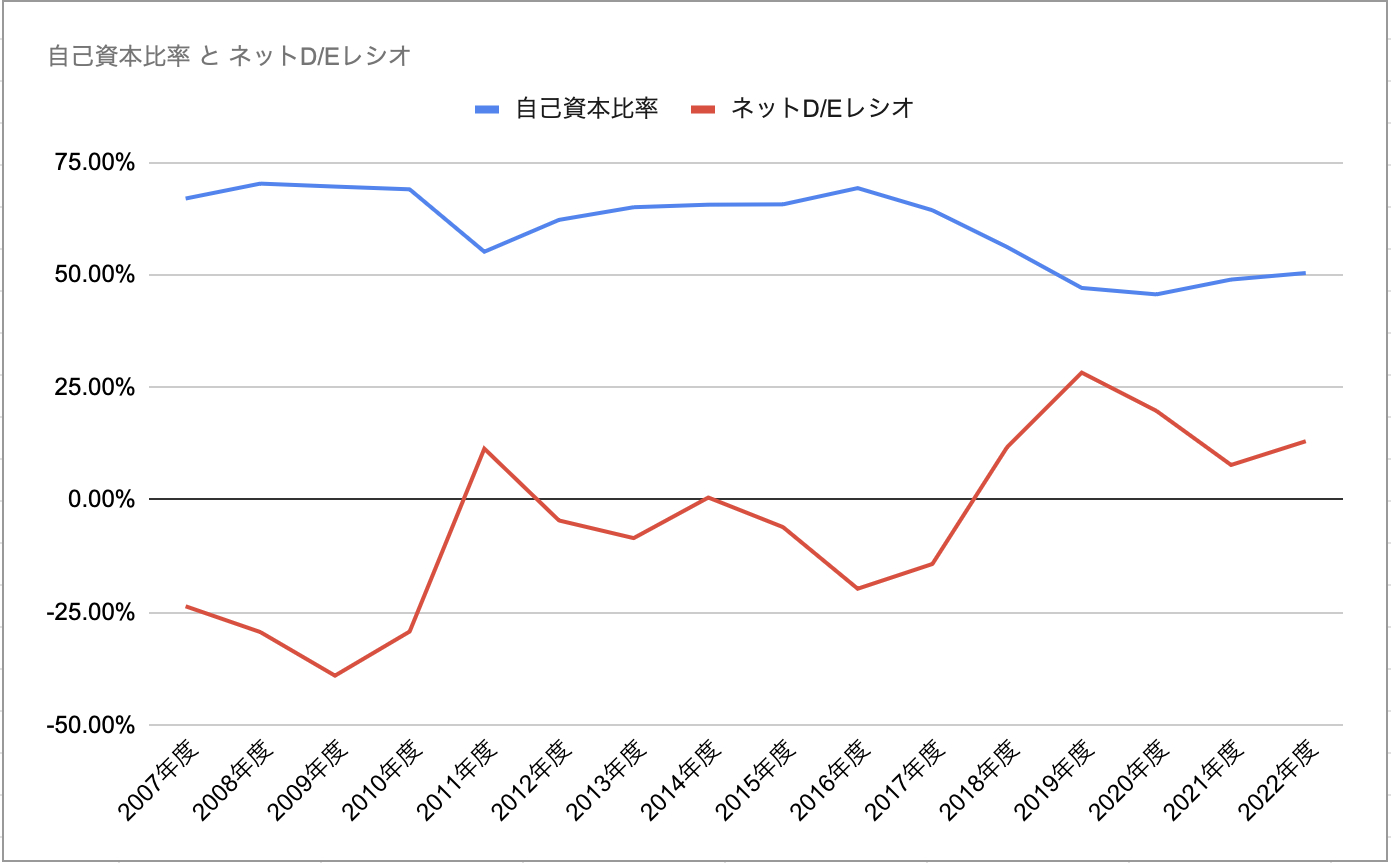

自己資本比率~ラボ建設に伴う借り入れで比率低下~

もしかして経営が危なくなってるのかな

H・Uホールディングスは、2018年度から2020年度にかけて、新セントラルラボ建設などに伴う借り入れがあったため、70%近くあった自己資本比率が45%まで下落しました。

今後、同社の経営が上手くいくかどうかは、

ラボの稼働が軌道に乗ってビジネスの収益性が向上するかにかかっている

と言えます。

私見になりますが、私はラボの稼働は成功すると睨んでいます。

なぜなら、同社は既に世界トップクラスの検査場を保有・運用している実績とノウハウがあるからです。

更に、2021年11月の決算短信では、長期借入金20億円が返済されていることから、これ以上の自己資本比率悪化の可能性は低いと思われます。

ネットD/Eレシオ~新ラボ完成後は改善が見られる~

新ラボが完成して以降は、積極的に借入をする必要がないのかネットD/Eレシオは改善傾向にあります。

過去の記録の半分程度は実質無借金経営状態を示すマイナスの値となっていることから、元々無茶な借金をするような企業体質ではないため、今後はさらに改善していくものとみられます。

H・Uホールディングスの配当戦略

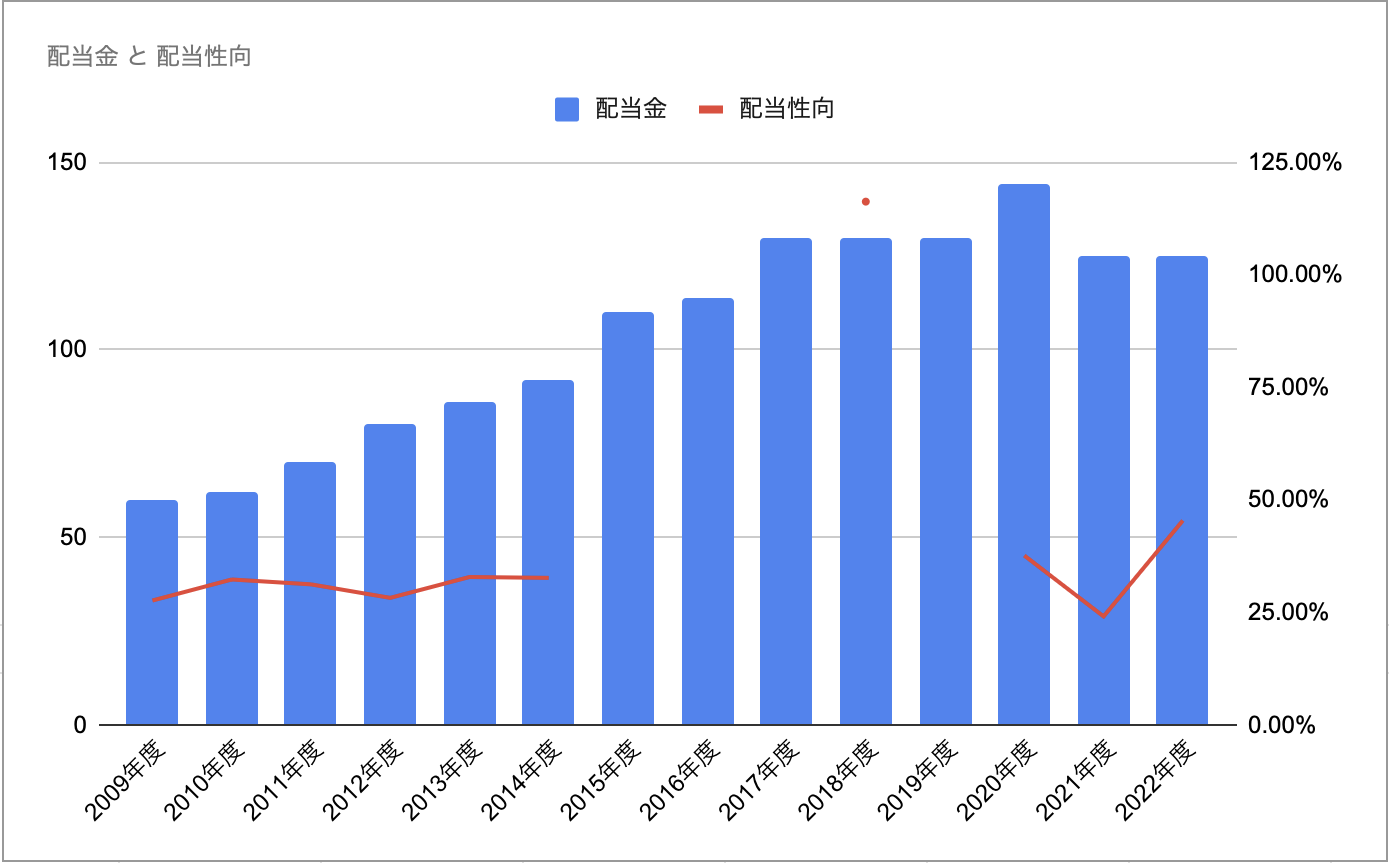

配当金~安定した営業利益が安定した配当金を生み出す~

ここ10年一度も減配していないことは非常に評価できますね。

現時点で、2021年度はトータル125円と19円の減配予想となっていますが、それでも長期的に見れば今後の増配に期待が持てます。

配当性向~たこ足でも配当金を出す株主還元意識の高さ~

配当性向を見ると、2016年から2020年にかけて配当せいタコ足配当となっていることがわかりますね。

- 2016年 赤字配当

- 2017年 配当性向1952.2%

- 2018年 配当性向2882.5%

- 2019年 116.1%

- 2020年 赤字配当

H・Uホールディングスの将来性〜今まで以上に無くてはならない企業へ〜

H・Uホールディングスの将来性については、

- コロナ禍は今後も継続する

- 従来のビジネスも盛り返す

- ラボの稼働による営業利益率の向上が期待できる

という理由から非常に明るいと考えます。

既に空港での抗原検査やPCR検査など、新型コロナウイルスに関して多大な貢献をしています。

諸外国での検査にも同社が参入していることから、同社のもつ社会的価値は今後ますます高まっていくはずです。

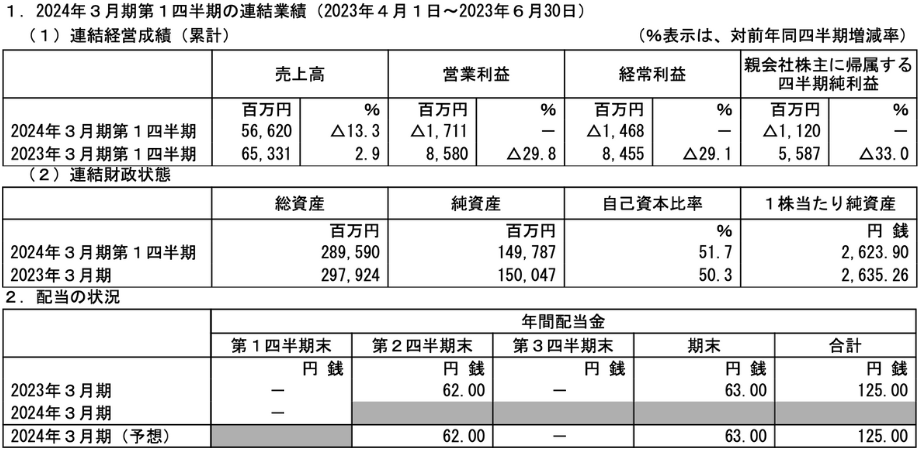

最新の業績

- コロナ以外のビジネスは若干伸びている

- コロナ特需の終了で大幅減収

- 原材料費及び人件費の高騰で減益

- セントラルラボの不具合対応等で経費増加

営業成績

H.Uグループホールディングスには現在、猛烈な逆風が吹いています。

世界がアフターコロナに移行したことでPCR検査等の需要が大きく減少したことで減収となりました。

さらに、販売コストや人件費が上昇した影響もあって利益面では赤字に転落しました。

また、決算資料を見たところ現在のビジネス環境は、同社の予想を超えて悪いものであるようです。

今のところ通期業績予想の下方修正は発表されていません。

しかし、ビジネス環境に改善か見られなければどこかのタイミングで下方修正が入ってもおかしくないと考えています。

また、現在同社が所有するあきる野セントラルラボラトリーで一時的な不具合が発生しているようです。

今後は収益性改善よりも不具合対応を優先すると明言しているため、利益がで始めるまでは時間がかかるかもしれません。

財務状況

財務状況については、現金が約120億円減少し、借入金が長短合わせて26億円増加したことでネットD/Eレシオが直近の13.0%から22.4%に悪化しました。

同社は現在、京都府に新関西ラボラトリーを建設中で、新ラボの開発に伴う借入が増加していると予想されます。

配当戦略

配当金については、前期末発表された125円から変更はありません。

まとめ

- H・Uホールディングスの概要

- H・Uホールディングスの営業成績

- H・Uホールディングスの財務状況

- H・Uホールディングスの将来性

について解説しました。

同社へ投資すれば、昨今の世界を取り巻く新型コロナウイルスに関して、医療従事者でない私たち一般人も投資家として社会貢献することが出来ます。

また、株主還元意識も高く、今後の見通しについてもけして暗いものではありません。

「お金(配当金)を貰って社会貢献する」

こんな素敵な体験は、なかなかできるものではありません。

皆さんのポートフォリオの一角にH・Uホールディングスを加えてみては如何でしょう。

投資家として社会に貢献し続けるためにも、分散投資を徹底しよう👍

H・Uホールディングスの企業分析は以上になります。

クリエートメディックの高配当企業分析記事をアップしました(累計18企業目) 構成銘柄を更新しました。 配当利回りを更新しました(2022年12月30日現在)どうも、アイクです。今日は、私が実際に投[…]