どうも、アイクです😆

ネットや雑誌などで個別株の投資先を探していると

- あの企業の株価はこれから上がる

- この業界は伸びる

- この企業はそのうちつぶれる

といったように、本当に多種多様な情報を目にします。

しかも、すべての情報が正しいわけではなく、中にはろくに分析・研究をしていないものや詐欺まがいなものまであります。

個人的には、自分の資産を守るために9割方は何らかの理由で誤った情報を発信していると思った方が良いと思っています。

そんな状況で、正しい情報や優良企業を発見するには自分自身で判断する力を身に着けるしかありません。

このブログでは、私自身が投資している銘柄について、私がどのように企業分析を行った結果、投資するに至ったかを発信しています。

企業分析記事を読めば、ほかの企業についても、その企業が優良企業なのかどうかを判断できるようになり、誤っていたりいい加減な情報に惑わされることは少なくなります。

もちろん、私の分析方法が正解というわけではありません。

大切なのは、いろんな人の分析方法を学んで自分なりの判断ができるようになることです。

というわけで、今日はアルプス技研について企業分析していきます。

アルプス技研は製造業などへの人材派遣サービスを主要ビジネスとしている企業です。

結論としては

- 高い収益力

- 最低配当金を定める株式還元意識の高さ

- 需要の高いビジネスモデル

といった理由から、アルプス技研は条件付きで投資することとしました。

- アルプス技研の概要

- アルプス技研の営業成績

- アルプス技研の財務状況

- アルプス技研の将来性

について解説します。

なお、本記事では、IRBANK様のデータを引用しています。

それではいってみましょう。

アルプス技研の概要

自社人材の派遣ビジネスを展開

冒頭でも説明したように、アルプス技研は製造業などの企業への人材派遣を主要なビジネスとしています。

自社でエンジニアなどの人材を正社員として採用し、教育を施したのちに各企業へ派遣することとなります。

自社工場での一括製造にも対応

企業の中には、良いアイデアがあっても、設備や技術、コストなどの関係で自社でそのアイデアを実現する能力がない企業も存在します。

アルプス技研では、そういった需要に対応するため栃木県と長野県に自社で開発・製造するための拠点を二つ設けています。

製品の設計段階から評価試験までの工程を一括で請け負うことで、小規模な製造業者でも同社の力を借りることでアイデアを形にすることが可能となります。

アルプス技研の営業成績

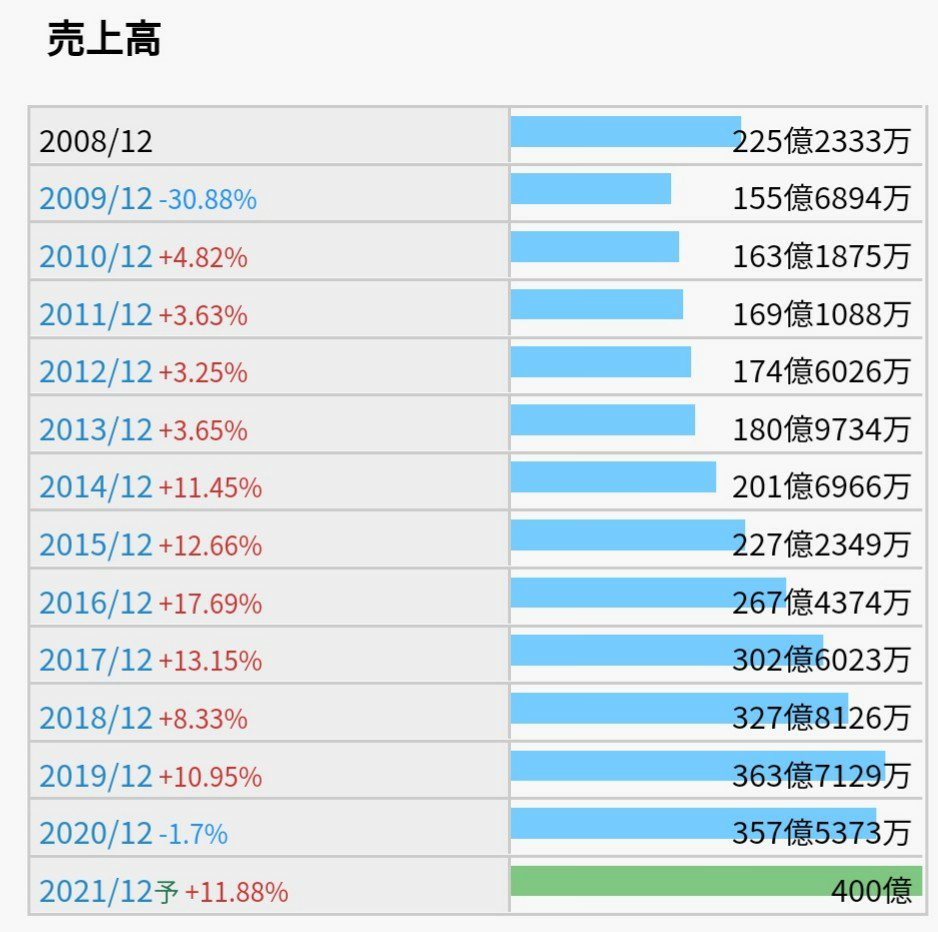

売上高~〇〇ショックの影響を受けつつトータルで右肩上がり~

人材派遣ビジネス全般に言えますが、不況時には大きく売上が下がる傾向にあります。

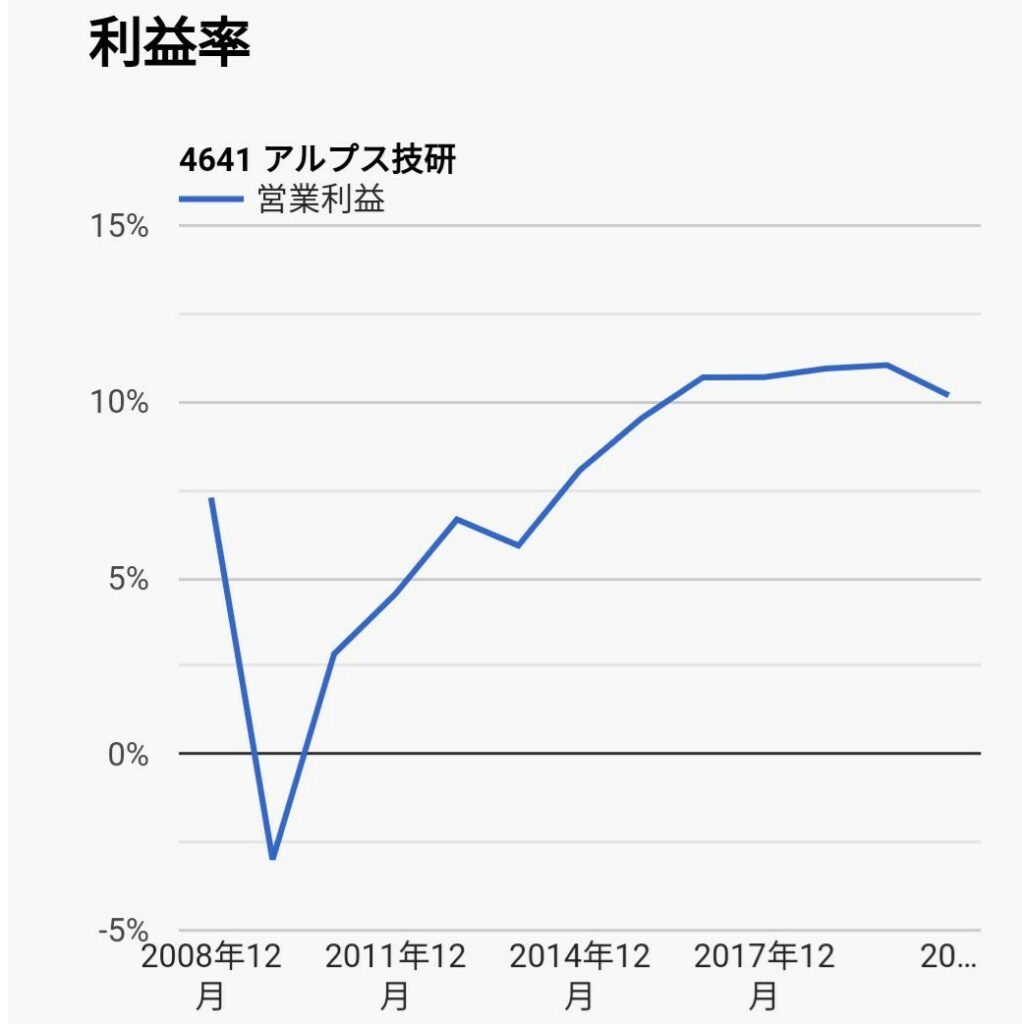

利益率~コロナショックでも安定した収益性を実現~

営業利益率が10%を超えている企業は、収益性の高いビジネスモデルを有していると判断することができます。

冒頭でも説明したように、アルプス技研のような人材派遣ビジネスは、基本的に在庫を抱えたり自社製品を開発する必要がないため経費が抑えられ、利益率が高くなる傾向にあります。

リーマンショックでは赤字転落してしまいましたが、その教訓を活かして営業部門を強化してきたことが功を奏し、コロナショックでは10%以上の増収を記録したものの、営業利益率は10%を堅持しました。

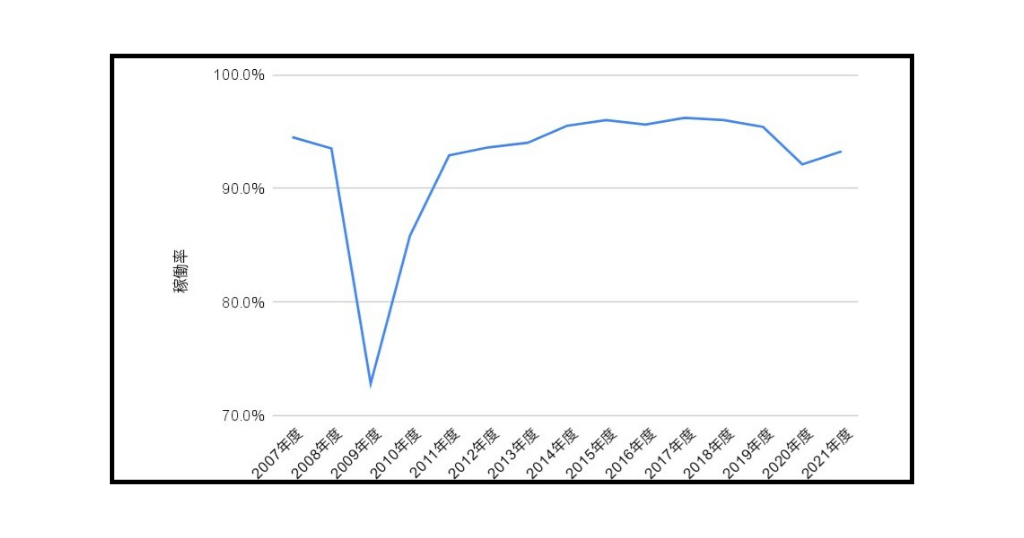

また、リーマンショックを克服した2011年以降、アウトソーシング事業の稼働率は安定して90%を超える数値を出していることから、今後も安定した収益性を維持できると考えます。

アルプス技研の財務状況

自己資本比率~悪化が続くものの倒産リスクは低い~

アルプス技研の自己資本比率は2020年度で60%以上あることから倒産リスクは低いと考えられます。

- 短期借入金の増大

- 未払い消費税額の増大

- 自社株買いの実施

といったものがほとんどでした。

また、有利子負債比率については、ここ10年程5~8%で安定していることからも経営状態に致命的な欠陥を抱えているということではなさそうです。

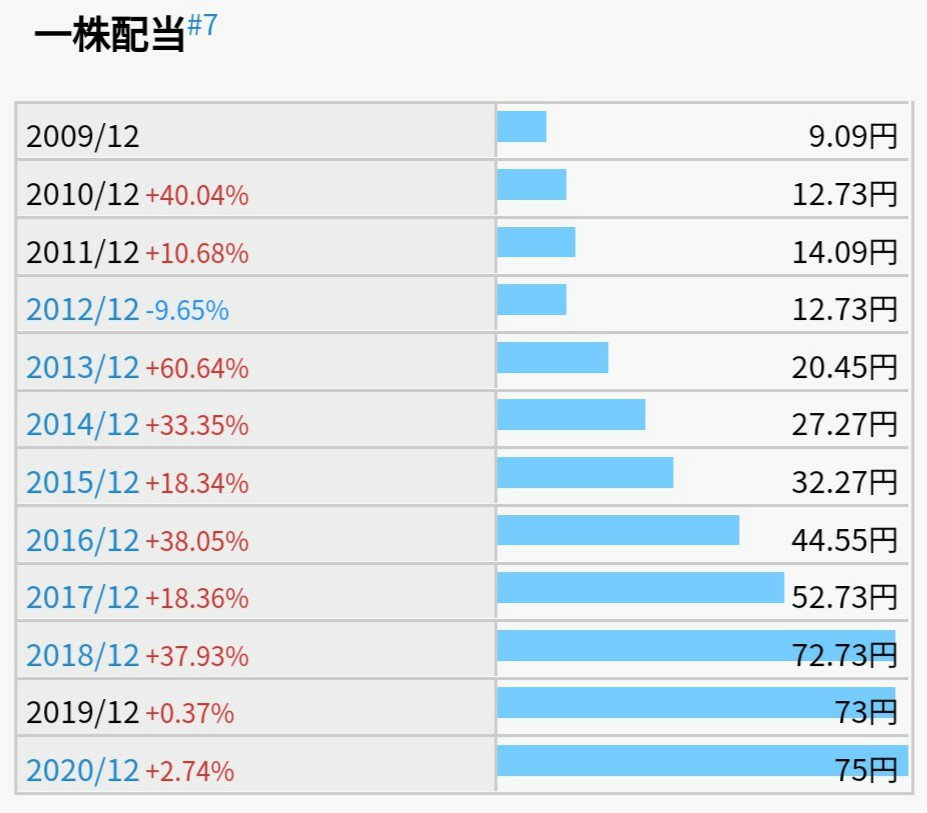

配当金〜最低配当金額を定める株主還元意識の高さ〜

アルプス技研の配当戦略で特徴的なのは、業績に関わらず最低10円の年間配当金を設定しているという点です。

配当金狙いの投資家にとって、無配転落の可能性がないのは非常に有り難いですね。

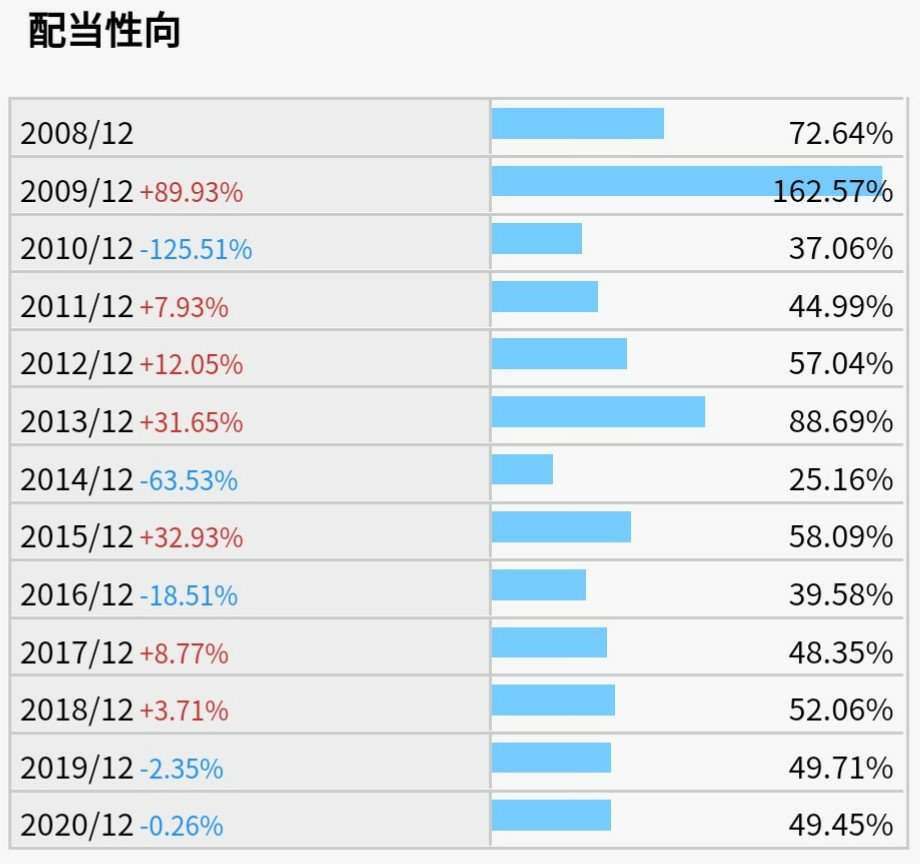

配当性向今後の増配は業績次第

アルプス技研は、配当戦略として配当性向50%を掲げています。

2020年の配当性向が49.5%なので、実は増配余地は殆どないことが分かります。

今後も増配基調が継続するかどうかは、事業が上手くいって一株当たり利益(EPS)を増やせるかどうかに掛かっています。

しかしながら、先程解説した最低10円の年間配当金設定やリーマン・ショック時に配当性向が150%を超えても配当金を出したという実績があります。

以上のことから、同社の減配リスクは著しく低いと考えて良いでしょう。

アルプス技研の将来性

私は、アルプス技研のようなエンジニア派遣業界の未来は明るいと考えています。

それは、21世紀になってからというもの、技術革新のスピードが明らかに速くなっているからです。

世界で初めてガソリン車が製造されてからハイブリッド車が開発されるまで約110年の年月が掛かりました。

そこから電気自動車(EV)が夜に出るまで20年ほどしか掛かっていないのです。

まとめ〜財務状況に注意しつつ投資しよう〜

- アルプス技研の概要

- アルプス技研の営業成績

- アルプス技研の財務状況

- アルプス技研の将来性

について解説しました。

ここまで解説してきたとおり、アルプス技研は収益性の高いビジネスを展開しています。

また、株主還元意識を非常に高いことから、高配当株ポートフォリオの中心選手となるポテンシャルがあると考えます。

しかしながら、やはり自己資本比率が右肩下がりである点は気になります。

私は、高配当株は売らずに生涯配当金を貰い続ける予定なので、自社株買いでお金を使うより、財務状況の改善に努めて配当金を維持または増配してほしいところです。

よって、今はアルプス技研に投資していますが、今後さらに自己資本比率が下がり続けるようなら30%を切ったあたりで売却を検討することになると思います🤔

アルプス技研の企業分析は以上になります。

クリエートメディックの高配当企業分析記事をアップしました(累計18企業目) 構成銘柄を更新しました。 配当利回りを更新しました(2022年12月30日現在)どうも、アイクです。今日は、私が実際に投[…]