- 2022年3/四半期決算短信の情報を追記しました。

- 配当金及び配当性向のグラフを修正しました。

どうも、アイクです。

この記事では、

- ヤマウホールディングスの概要

- ヤマウホールディングスの営業成績

- ヤマウホールディングスの財務状況

- ヤマウホールディングスの配当戦略

- ヤマウホールディングスの将来性

について解説します。

なお、本記事では、IRBANK様のデータを引用しています。

それではいってみましょう👍

ヤマウホールディングスの概要

ヤマウホールディングスは、福岡県にある企業で、コンクリートの製造販売や水門などの施工及び整備などを主な業務としています。

会社の値段である時価総額は約45億円で、株式市場では小型株といわれる銘柄になります。

株式会社は、大型株、中型株そして小型株の3つの分類がなされており

- 大型株:時価総額2000億円以上

- 中型株:時価総額2000億円未満1000億円以上

- 小型株:時価総額1000億円未満

という具合に分類されます。

企業の規模が小さいと証券会社などのプロ投資家に注目されないため、思わぬ安値で仕入れる機会があったりします。

ヤマウホールディングスは、収益の大部分を公共事業が占めており、収益性に大きな波があるのが特徴的です(下記利益率参照)。

ここまでがヤマウホールディングスの概要になります。

ヤマウホールディングスの営業成績

売上高~会計基準の変更で売上高激減~

上のグラフには載っていないのですが、2021年度は、なんと前年比33%もの減収予想となっています。

こんな企業に投資する価値あるの?

収益認識会計基準の適用で影響の大きい取引とは?前回に続いて、収益認識会計基準について説明します。今回は、収益認識会計基準…

上記の理由から、売上高から投資の可否を判断することは難しいですが、利益は前年比28%減となっており、売上高の33%減よりも減少幅が少ないことから、収益性はむしろ上がったといえるでしょう。

営業利益率~不安定ながらも右肩上がりな利益率~

- 安定して黒字経営を続けている

- 全体的に右肩上がり

このように評価できるのではないでしょうか。

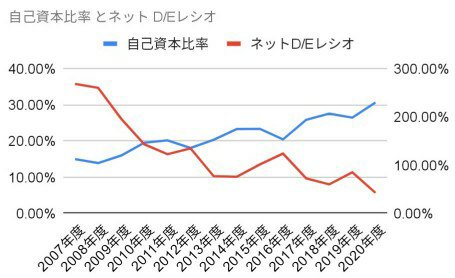

ヤマウホールディングスの財務状況

※ 左軸が自己資本比率、右軸がネットD/Eレシオとなります。

自己資本比率~長期的な改善基調を継続~

企業の体力を表す自己資本比率は2020年度末時点で約30%と悪くない値です。

また、IR情報によると2021年度末時点ではさらに内部留保を増やして自己資本比率は35%程度になると予想されています。

ネットD/Eレシオ~暗黒期は脱したか!?~

同社のネットD/Eレシオは、リーマンショック時に250%を超えており、債務超過ではありませんが経営は危機的状況にあったといえます。

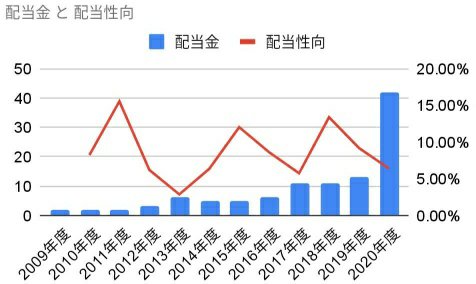

ヤマウホールディングスの配当戦略

配当金~減配もあるがリーマンショック以降概ね右肩上がり~

ヤマウホールディングスの2021年度の配当予定金額は22円となっています。

配当利回り3.24%と、現状高配当株ではありません。

ヤマウホールディングスは安定した配当を出すことを基本方針としており、これまでじわじわと増配し続けていることから減配リスクは低いと見て良いでしょう。

配当性向~安定はしても株主還元意識は低い~

正直に言って、ヤマウHDの配当金に過度の期待は禁物です。

配当性向10%前後と同社の増配余地はまだまだたっぷりとあるのですが、配当性向が10%台というのはそもそも配当金で株主に還元しようという意識は希薄と考えられます。

ヤマウホールディングスの将来性

ヤマウホールディングスのIR情報によると、九州地方は長期的に公共事業を縮小していく方針のようです。

最新の業績

良い点~業績の大幅な上方修正~

ヤマウHDは、2月4日発表の2022年3/四半期決算で利益ベースで4割以上の上方修正を発表しました。

- ワクチン接種率向上などに伴い新型コロナウイルスの悪影響が予想以上に抑えられた

- 高収益商品の売り上げ好調

新型コロナウイルスの変異は予想できませんので、今後毒性の強い変異ウイルスなどが出現して再び社会活動が停滞するようであれば、一気に業績が悪化することもあるでしょうが、基本的に好調な業績が続きそうです。

悪い点~増配への過度な期待は禁物~

配当戦略でも解説しましたが、ヤマウHDの株主還元意識はけして高くありません。

通期の業績が予想通り推移した場合、当期の配当金22円に対する配当性向は10.7%となっており、過去の実績と比較して低すぎるということはありません。

まとめ 需要は長期的に減少するが底堅いビジネスモデル

この記事では、

- ヤマウホールディングスの概要

- ヤマウホールディングスの営業成績

- ヤマウホールディングスの財務状況

- ヤマウホールディングスの配当戦略

- ヤマウホールディングスの将来性

について解説しました。

公共事業が今後減少するのは日本のメガトレンドなので、ヤマウホールディングスがビジネスモデルを刷新などしないと長期的な株価の成長余地は小さいと思います。

しかし、新規の建造などがいくら減ったとしても既存インフラのメンテナンスという需要はずっと残り続けるはずです。

結論としては

- 財務状況は改善基調

- 株主還元意識は低いが安定配当が期待できる

- 既存インフラのメンテナンスという底堅いビジネスモデルを持っている

という理由から投資していくという判断になりました。

ヤマウホールディングスの企業分析は異常になります。

クリエートメディックの高配当企業分析記事をアップしました(累計18企業目) 構成銘柄を更新しました。 配当利回りを更新しました(2022年12月30日現在)どうも、アイクです。今日は、私が実際に投[…]

別ブログでは日本の個別株以外の投資や日々の生活を快適にするコツや健康に生活する手法など、読者の人生をトータルで改善する情報を提供しています。

私のブログを見て、一人でも人生が好転すれば嬉しいです 〜We can FIRE〜