- 2023年度1/四半期について解説しました

- 各種グラフを更新しました

どうも、アイクです😆

今日は、アジアパイルホールディングスについて銘柄分析していきます。

アジアパイルホールディングスは、建築物の基礎部分である「杭」の開発・製造を主なビジネスモデルとしている企業で、普通に生きていても直接情報が入ってくる人はほぼいないと思います。

どうやって投資判断をすればいいの?

- アジアパイルホールディングスの概要

- アジアパイルホールディングスの営業成績

- アジアパイルホールディングスの財務状況

- アジアパイルホールディングスの将来性

について解説します。

それではいってみましょう👍

なお、本記事ではIRBANK様のデータを引用しています。

アジアパイルホールディングスの概要

基礎工事の国内シェアNo.1企業

基礎工事の国内シェアNo.1企業

基礎工事の国内シェアNo.1企業

基礎工事の国内シェアNo.1企業冒頭でも書いたように、アジアパイルホールディングスは建築物の基礎工事関連事業を営む企業です。

建築物の基礎とは、建物と土地をつなぐ重要なもので、地震などの天災が多い日本その他のアジア諸国では非常に重要な技術といえます。

アジア諸国に現地法人所有

今はクーデターの影響で運営がストップしているそうです。

アジアパイルホールディングスの営業成績

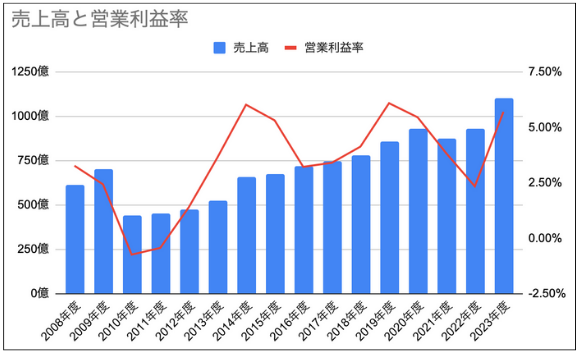

売上高〜リーマン・ショック後は順調に推移〜

流石に建築関連の企業だけあって、リーマン・ショックの影響は大きかったようで、2010年と2011年は赤字転落しています。

しかし、その後は順調に売上を伸ばしていますし、新型コロナウイルスの影響はほぼ見られません。

また、アジアパイルホールディングスは今年2月に、既存の材料を使って強度を向上させるスマートマグナムという基礎工事の工法を開発し、国交相認定を受けました。

スマートマグナムという新たな主力商品を手に入れてさらなる成長にも期待できます。

営業利益率〜2022年以降に期待〜

アジアパイルホールディングスを分析する上で一番気になる点は、やはり2010年と2011年の赤字転落です。

新型コロナウイルスの影響は今のところ軽微なものとなっていますが、同社の業績は基本的に景気の影響を受けやすいといえます。

2012年以降は黒字復帰しましたが、利益率の上下と下記の投資活動によるキャッシュフロー(CF)との間には、2015,16年や2020,21年の投資金額増加に伴い利益率が大きく低下するなど強い相関関係がみられます。

スマートマグナムの開発に成功したことから、今後の商品開発費は低下していくことが予想されます。

したがって、今後は投資キャッシュフローの資金投入額が低下して利益率は改善に向かうと思います。

とはいえ、新商品の売れ行きは世間の景気に左右されるところが大きいですし、冒頭で解説した地政学リスクと併せて考えると、アジアパイルホールディングスに投資するかどうかについては、後述する同社の経営の安定度合いが重要になってくると考えます。

アジアパイルホールディングスの財務状況

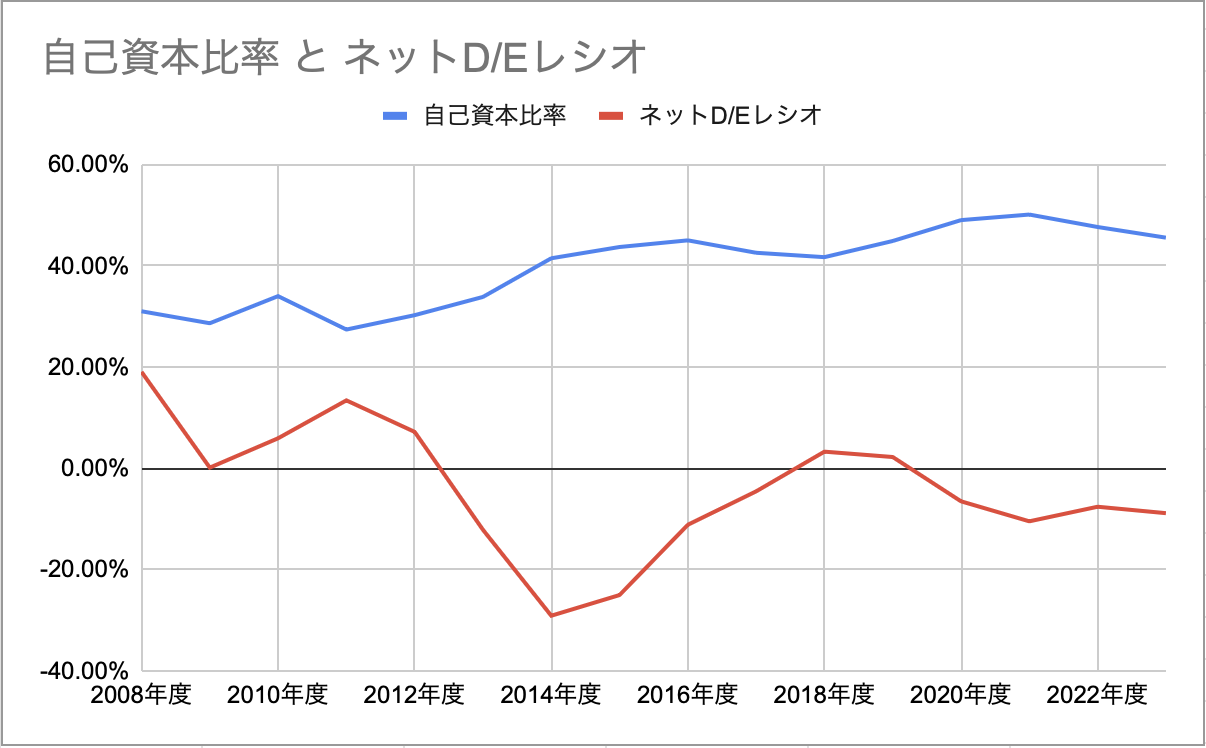

自己資本比率~安定した右肩上がり~

アジアパイルホールディングスの自己資本比率は2023年度で41.6%、しかもおおむね改善基調にあることから経営は安定していると思われます。

利益剰余金も年々増加していて、財務の安定性の高さが伺えます。

ネットD/Eレシオ~計画的な借入で健全な経営を維持~

アジアパイルは、2019年から5ヵ年計画と称して借入を伴うビジネス投資を行ってきました。

それにもかかわらず、同社の自己資本比率は右肩上がり。

しかも、借入額の健全性を示すネットD/Eレシオは低位で安定し、2023年時点でマイナスとなっています。

これはつまり、同社が身の丈に合った借入を行なっていることを意味しており、健全な経営が行われていることを示しています。

アジアパイルホールディングスの配当状況

配当金〜2011年以降減配なし〜

アジアパイルは、2011年以降減配なしの累進配当を継続しています。

2024年度は25円に減配予定ですが、2023年度の30円のうち5円は記念配当なので実質的には累進配当を継続中とも言えます。

最近では、コロナで経済が完全に低迷した期間でも累進配当を維持していることから、減配リスクは低いと見ています。

配当性向~2022年度に急騰も安定基調~

アジアパイルホールディングスは、利益剰余金からの安定配当を基本方針としており、配当性向は2023年度で27.7%とまだまだ増配余地はありそうです。

また、2022年度は初めて配当性向が50%を超えましたが、持ち直したこともポイント高いですね。

そして、2010年と2011年はリーマン・ショックで赤字転落したにも関わらす配当金を出しているという事実は、配当金狙いの投資家には朗報といえます(※2011年は8→5円に減配しています)。

アジアパイルホールディングスの将来性~地政学リスクには注意~

ここまで分析して得たアジアパイルホールディングスについてまとめると

GOODポイント

- 財務的には安定した経営状態にある

- 赤字転落でも無配転落しない株主還元意識高めな企業

BADポイント

- 先の見えないミャンマークーデター

- 将来的にはチャイナリスクも警戒

銘柄分析結果については様々な意見があるでしょうが、アジアパイルホールディングスが抱える最大のリスクはアジア全体の地政学リスクだと考えます。

経営は安定しているものの先の見えないリスクを抱える以上、ポートフォリオの主力として積極的に資産を投入するのは危険かもしれませんね。

2023年8月時点では、中国でまた不動産会社がデフォルトの危機に瀕しており、予断を許さない状況が続いています。

【読売新聞】 【北京=山下福太郎】中国の不動産開発大手「碧桂園」は10日、2023年1~6月期の最終利益が450億~55…

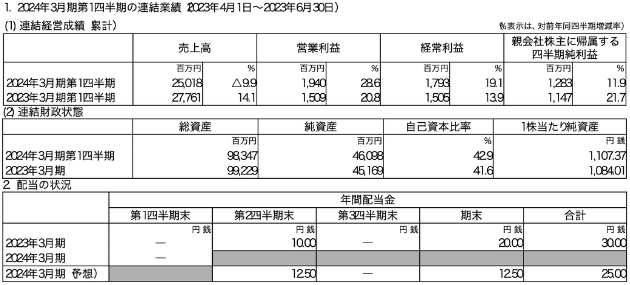

最新の業績

営業成績

営業成績については、減収増益となりました。

減収の要因は、以下のとおりです。

- 大規模案件が終了した

- 資材及び燃料価格の高騰

- 人手不足

建築業界はどこも人手不足が深刻なようで、人材の獲得が急務となっています。

- 新工法「Smart-MAGNUM工法」を積極販売

- 施工効率及び工場の生産性を改善

高収益商品をしっかり売って、余計な経費を削減するという王道な手段により増益を達成したことは高く評価できます。

2023年はコンクリートパイル業界全体で出荷量が減少しているので、しばらく逆風かもしれませんが、なんとか売上も盛り返して欲しいですね。

また、業績への影響は小さいですが、ミャンマーの子会社はクーデターの影響で事業活動を再開できていません。

財務状況

財務状況については、資産負債共に減少しました。

資産減少の要因は、現金が約30億円減少したことが主なものです。

財務諸表を見る限り、借金の返済や原材料等の購入に使用されたものと思われます。

負債減少の要因は、借入金の減少が主なものです。

資産及び負債の変動により自己資本比率は1.3%改善しました。

また、現金が減ってもネットD/Eレシオはマイナスとなっており、健全な財務状況を維持していると言えます。

配当戦略

2023年の配当金については、本決算で発表してから変更はありません。

前年から5円減配していますが、これは記念配当が無くなっただけなので実質的には配当維持と同じことです。

今のところ、業績の進捗状況は悪くありませんが、業界全体で逆風が吹いている状況なので、今年の配当金の上方修正は期待しないほうがいいと思います。

まとめ

この記事では

- アジアパイルホールディングスの概要

- アジアパイルホールディングスの営業成績

- アジアパイルホールディングスの財務状況

- アジアパイルホールディングスの将来性

について解説しました。

アジアパイルホールディングスは様々なリスクを抱えているものの

- 基礎工事国内のシェアNo.1

- 積極的に海外へ販路を開拓

- 赤字でも配当金を出す株主還元意識の高さ

それらを総合的に考えた結果、私は同社を成長する高配当株になるポテンシャルを持っていると考え、ポートフォリオに加えることに決めました。

アジアパイルホールディングスの企業分析は異常になります。

クリエートメディックの高配当企業分析記事をアップしました(累計18企業目) 構成銘柄を更新しました。 配当利回りを更新しました(2022年12月30日現在)どうも、アイクです。今日は、私が実際に投[…]

当ブログでは、日本の個別株について情報発信しています。

別ブログでは日本の個別株以外の投資や日々の生活を快適にするコツや健康に生活する手法など、読者の人生をトータルで改善する情報を提供しています。

私のブログを見て、一人でも人生が好転すれば嬉しいです 〜We can FIRE〜