- 2023年度1/四半期について解説しました

- 各種グラフを更新しました

どうも、アイクです。

今日は住友大阪セメントについて企業分析していきます。

この記事では、

- 住友大阪セメントの概要

- 住友大阪セメントの営業成績

- 住友大阪セメントの財務状況

- 住友大阪セメントの配当戦略

- 住友大阪セメントの将来性

- 最新の業績

について解説します。

なお、本記事では、IRBANK様のデータを引用しています。

それではいってみましょう。

住友大阪セメントの概要

住友大阪セメントは、東京都千代田区に本社があるセメントの製造販売がメインの企業です。

創業100年以上の老舗で、セメント関連事業では国内第3位の規模を持つ大手企業になります。

セメント事業の他には

- 鉱物を採掘する鉱産品事業

- コンクリート構造物の保守整備などを行う建材事業

- その他半導体やリチウムイオン電池の開発

など様々な事業を展開しています。

また、最近はSDGsやサスティナブルな取り組みにも積極的で、2050年まてに排出する二酸化炭素をゼロにすると謳っています。

住友大阪セメントの営業成績

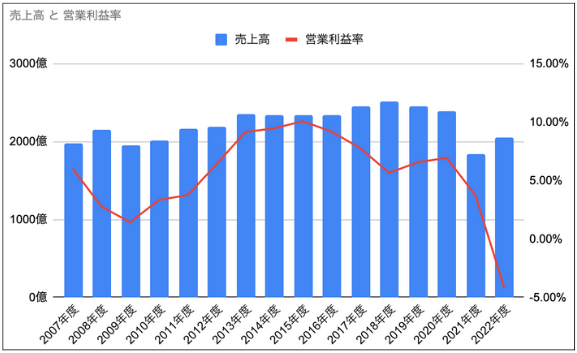

売上高~会計基準の変更により大幅な減収~

2021年度に大きく売上が下がってるね

大丈夫なのかな

上のグラフを見ると、住友大阪セメントの売上高は長期的に成長を続けてきたものの、2021年度にはおよそ4割に当たる約580億円の減収に見舞われています。

この原因は、国の会計基準が変更になり、今までなら売上を計上していたタイミングで計上できなくなったためです。

したがって、2021年度以降の業績とそれまでの業績を単純に比較することはできません。

実際、2021年度の決算では対前年比の表示が無い企業が多いよ

会計基準の変更による影響を考慮して売り上げを再計算した場合、住友大阪セメントの売上高は242億円となり、前年より30億円の増収となっていることが分かります。

数字のからくりをきちんと評価することが大切なんだね

利益率~金融危機でも黒字だが、直近の利益率は低迷気味~

利益率については波はあるものの、平均して5%程度で推移しています。

確かに営業利益率5%という数字から、同社が展開するビジネスの収益性はそこまで高いものではないと評価できます。

しかしながら、企業の収益性を測るうえでもう一つ重要な視点があります。

それは、金融危機の際に赤字転落しているかという視点です。

リーマンショックが市場を直撃した2010年度、同社は1.43%とギリギリではありますが営業黒字をキープしています。

とはいっても、当時の純利益は赤字なので非常に厳しい状況にあったことは間違いありませんが、、、。

2021年度は、コロナ禍の影響もあって営業利益率4.5%ほどになるようで、2016年度以降右肩下がりな傾向にあります。

2021年度は、ロシアのウクライナ侵攻などにより原材料費が高騰したことと国の公共事業が減少したことから、営業利益率3.7%と予想以上の減益となっています。

情勢に改善の兆しが見えない以上、今後も厳しい業績が予想されます。

現在、世間のニーズに対応するためサスティナブルな事業を展開できるようセメントの製造ラインなどの見直しを図っており、その投資コストが嵩んでいることも利益率を押し下げているようですね。

住友大阪セメントの財務状況

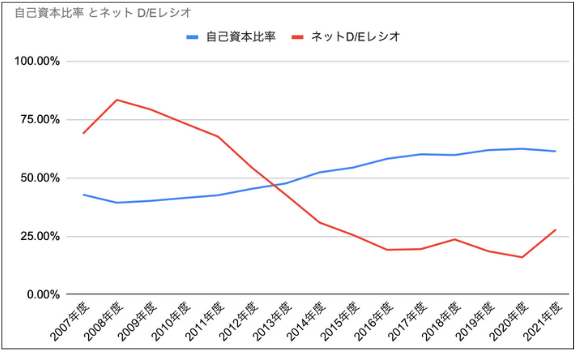

自己資本比率~財務状況は改善傾向

住友大阪セメントの自己資本比率は、リーマンショック以降右肩上がりに推移しており、2020年度末時点で61.8%です。

企業が自由に使えるお金の量を示すフリーキャッシュフローを見ると、2010年以降常にプラス圏内にあることから、今後も右肩上がりの傾向は続きそうですね。

自己資本比率が40%ある企業が10年以内に倒産する確率は4%と言われていることから、住友大阪セメントの倒産リスクはかなり低いといえるでしょう🤔

ネットD/Eレシオ~株主還元により現金が減少~

リーマンショック前後の2008年度に住友大阪セメントのネットD/Eレシオは80%を超えています。

その時点で持っている現金をすべて返済に回してもなお純資産の8割に相当する借金を抱えているわけですから、当時はかなり火の車な経営状態だったことが分かります。

リーマンショックのころは本当に経営が厳しかったんだね

ただ、一つ見方を変えると、金融危機の真っただ中でも銀行が住友大阪セメントに貸付を行っていたということです。

「晴れの日に傘を貸し、雨の日に傘を取り上げる」と言われているように、不景気で本当にお金を貸してほしい時に銀行はお金を貸してくれません。

逆に「貸しはがし」と言って猛烈に返済を迫ることすらあります。

そんな銀行が金融危機の中、住友大阪セメントに貸し付けを行っていたということから、同社の経営状況は高い健全性があると評価されていたのではないかと考えることができます。

金融のプロの判断が必ずしも正しいわけでないことは、サブプライムローンの破綻からリーマンショックが起こったことからもお察しです。

実際、リーマンショックを乗り越えた同社は、その後積極的に返済を行い、ネットD/Eレシオは改善基調を継続しています。

無借金経営というわけではありませんが、倒産リスクは低いとみて良いでしょう。

2021年度には、ネットD/Eレシオが前年度の15%から27%へと大きく悪化しています。

これは、株主還元を目的に行った自己株式取得のために現金約50億円を支出したことによるものです。

負債の増加による財務悪化ではないことから、大きな問題はないと考えます。

住友大阪セメントの配当戦略

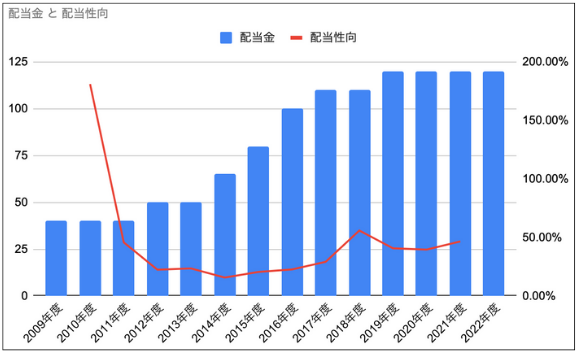

配当金〜大きな減益も配当は維持〜

住友大阪セメントの2022年度予想配当金は120円となっています。

業績が苦しい中での現状維持なので、なんとか頑張ってほしいですね

また、記録がある2010年以降減配は一度もなく、積極的に増配を続けており配当金は10年で3倍に成長しています。

完全に絵に描いた餅だけど、今から10年持ってれば、配当利回り10%超えるかもね

配当意欲の強い住友大阪セメントなら、年利10%超えはともかく、経営が傾かない限りは、ある程度の増配が今後も見込めると考えます。

配当性向~赤字でも配当金を出す企業体力~

2022年度の配当金及び業績の推移が予想通りとなった場合、配当性向は60%を超えます。

今後さらに原材料費が高騰して利益率が下がることになると、いよいよ配当金の維持も厳しくなるかもしれません。

しかし、同社は2009年度と2010年度に赤字や配当性向100%超えでも減配していないという実績があります。

配当金狙いで長期投資するにはとても安心材料になりますね。

連続増配企業ってわけではないけど、減配しないっていうのは投資の可否を判断する上でとても重要だね

住友大阪セメントの将来性

ここ数年は、国内のセメント需要の低下や二酸化炭素排出を抑える取組など、住友大阪セメントにとっては逆風が吹いていると言えます。

しかし、上下水道管やトンネルを始めとした社会インフラにはセメントが不可欠であることから、需要の下限は底堅いと予想されます。

途上国とかでも、社会インフラはこれからどんどん必要になるだろうしね

さらに、世界的に不足している半導体関連事業の需要増なども今後の事業の成長に期待が持てますね。

また、新事業が成長して軌道に乗るまでには長い時間と多額の投資資金が必要になるわけですが、同社の場合、十分な資金力や不景気時にも融資を受けられる信用があるので、腰を据えて新事業の運営ができると考えます。

最新の業績

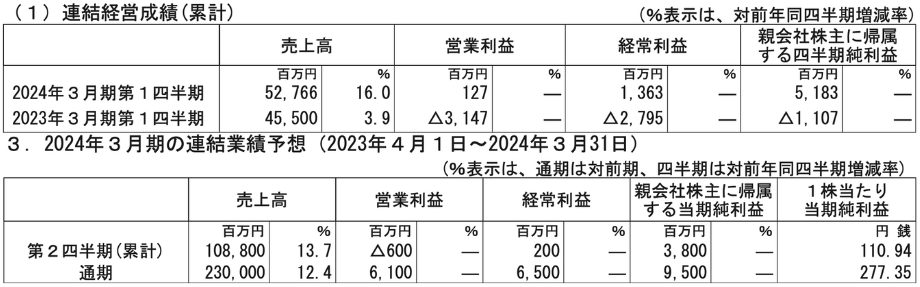

営業成績

1/四半期時点では、光電子事業以外のすべての事業で増収を記録し、営業利益も前年同期比で大きく改善しています。

また、同社が6月に発表した中期経営計画によると、セメント事業に業績が大きく依存していた状況を脱却するために事業投資を行う予定のようです。

純利益が50億超えと一見好調ですが、これは有価証券の売却益であり、一過性のものですので、私のように長期投資をしているなら気にする必要はありません。

財務状況

財務状況については、負債がコマーシャルペーパーや買掛金の減少により50億円ほど減少しています。

それによって、自己資本比率は51.2%から52.3%に改善しています。

また、現金が増えたことでネットD/Eレシオも0.53から0.48に改善しています。

セメント事業は、最近の原材料費高騰などの煽りを受けて逆風ではあるのですが、住友大阪セメントの財務状況であれば、潮目が変わるまで事業を継続することは十分に可能と考えます。

配当戦略

現時点で、配当戦略に変更はなく、年間で120円の予定です。

ただ、同社は、今後3年平均で配当性向50%を目指しています。

全てが予想通りに推移するなら今年は140円くらいになるので、今後に期待することにしましょう。

業績が予想以上に悪化した場合、配当性向が急上昇する可能性もありますが、過去に配当性向100%でも配当を維持した実績から減配のリスクは低いと見て良いでしょう。

まとめ 底堅い需要と好財務から投資適格と判断

この記事では、

- 住友大阪セメントの概要

- 住友大阪セメントの営業成績

- 住友大阪セメントの財務状況

- 住友大阪セメントの配当戦略

- 住友大阪セメントの将来性

について解説しました。

私はここまての企業分析から

- セメント事業は今後も継続的な需要が見込める

- 半導体製造など成長が期待できる事業も持っている

- 好財務なため当面の倒産リスクは低い

と考え、投資することにしました。

高配当株ポートフォリオを生涯配当金を産み続けてくれる強固なものにするためには

- 需要が残り続ける事業形態をもつ企業

- 経営状況を改善し続けている企業

などに投資する必要があります。

つまり、大企業やシェアNo.1の企業である必要は必ずしもないということです。

今の大企業が50年後も大企業であるとは限らないもんね💡

住友大阪セメントはたまたま世界的な大企業ですが、長期間にわたって安心して投資できる銘柄だと思います。

強いて不満な点を上げるなら配当利回りが3.69%とけして高くないことでしょうか😅

今後、原油高の影響などでさらに業績が悪化して株価が下がれば、配当利回りの高騰も期待できるので、定期的にウォッチしていきます👀

住友大阪セメントの企業分析はここまでとします。

また新情報が入り次第更新していきますので楽しみにお待ち下さい。

他の企業の銘柄分析も見たい方は、こちらの記事から飛べるようになっています。

関連記事

クリエートメディックの高配当企業分析記事をアップしました(累計18企業目) 構成銘柄を更新しました。 配当利回りを更新しました(2022年12月30日現在)どうも、アイクです。今日は、私が実際に投[…]

別ブログでは日本の個別株以外の投資や日々の生活を快適にするコツや健康に生活する手法など、読者の人生をトータルで改善する情報を提供しています。

私のブログを見て、一人でも人生が好転すれば嬉しいです 〜We can FIRE〜