どうも、アイクです。

今日は資産運用における税金について解説します。

どうも、アイクです。今日は、これから高配当株投資を始めようとしている人に向けて、高配当株投資を始めるまでの全手順と配当金を得たその後について解説していきます。当ブログでは、日本の高配当個別株にスポットライトを当て、私が実際に[…]

- 資産所得の課税方式

- 資産所得にかかる税金

- どっちがお得?計算ツールで判断

- 課税方式を決める際の注意点

- 令和6年度からの変更点

この記事では、細かい数字や小難しい文言がたくさん登場しますが、皆さんに伝えたいことは、たった一つです。

資産所得の税金はコントロールできる

これだけ覚えておいてもらえれば、あとは確定申告などの時にこの記事を見返して必要なことを確認すればいいんです。

資産所得の課税方式

まずは、資産運用で得た所得(資産所得)の課税方式について解説します。

資産所得の税金は、「申告分離課税」「総合課税」このどちらかの方式で計算され、支払われます。

それぞれの課税方式には、以下のような特徴があり、確定申告の際に投資家自身がどちらにするかを判断します。

- 配当金単独で課税

- 税率は20.315%で固定

- 証券口座が源泉徴収ありの場合は上記の税率で源泉徴収される

- 損益通算が使える

- 配当控除が使えない

- 給与等の所得と合算して課税する

- 税率は課税所得の合計で決まる(約5%~40%)

- 総合課税を選択する場合は、確定申告が必須

- 配当控除が使える(所得税率ー10%)

- 損益通算できない

資産所得にかかる税金

資産所得にかかる税金は、給与などで引かれている税金と同じ以下の3種類です。

- 所得税

- 住民税

- 復興特別所得税

それぞれの税率は、先に解説した2つの課税方式のうち、どちらを選択するかで下記のように変わります。

| 申告分離課税 | 総合課税 | |

| 所得税 | 15% | 5~45%(課税所得額に応じて変動) |

| 住民税 | 5% | 5%(申告不要制度を使った場合) |

| 復興特別所得税 | 0.315% | 所得税額×2.1% |

総合課税の所得税は累進課税

ほとんどの方は、給与などの所得税が課税所得の大小で税率が変わることは聞いたことがあるのではないでしょうか。

先に解説したように、確定申告の際に総合課税を選択すると資産所得を給与などと合計して課税所得を算出します。

結果、その合計金額によって課税所得にかかる所得税率が下表のように変動します。

| 課税所得金額 | 課税金額(課税所得金額×税率ー控除) |

| 1,000円~1,949,000円 | 課税所得金額×5%ー0円 |

| 1,950,000円~3,299,000円 | 課税所得金額×10%-97,500円 |

| 3,300,000円~6,949,000円 | 課税所得金額×20%ー427,500円 |

| 6,950,000円~8,999,000円 | 課税所得金額×23%ー636,000円 |

| 9,000,000円~17,999,000円 | 課税所得金額×33%-1,536,000円 |

| 18,000,000円~39,999,000円 | 課税所得金額×40%ー2,796,000円 |

| 40,000,000円以上 | 課税所得金額×45%ー4,796,000円 |

僕にはお金の勉強なんて無理なんだ!

通常は税率10%の住民税を5%に抑える方法

住民税の税率は、通常、都道府県民税の4%と区市町村民税の6%を合わせた10%です。

どうも、アイクです。私たち個人投資家にとって、金融商品の売買と同じくらい重要なものがあります。それが確定申告です。 でも、確定申告なんてやった事ないし、そもそもやらなきゃいけないの?このように[…]

【総合課税と申告分離課税】どっちがお得?計算ツールで判断しよう

課税方式を決める際の注意点

本記事の計算ツールを使えば、資産所得については税金面で得をすることが可能です。

しかし、課税方式を決める時には、社会保障や各種控除の所得制限についても注意が必要です。

| 制度名 | 制度の内容 | 所得制限 |

| 配偶者控除 | 配偶者の課税所得が48万円以下の時、最大38万円の所得控除 | 年収1000万円 |

| 配偶者特別控除 | 配偶者の課税所得が48万円超え133万円以下の時は、最大38万円の所得控除 | 年収1000万円 |

| 老人配偶者控除 | 配偶者が70歳以上で課税所得が48万円以下の時、最大48万円の所得控除 | 年収1000万円 |

| 児童手当 | 子供が15歳になるまで年間1万~1万5千円支給 | 年収1200万円 |

| 特別児童扶養手当 | 20歳未満の障害児を扶養している場合、等級に応じて月額34,900円又は52,400円を支給 | 年収800万円以上は所得制限に掛かる可能性あり(扶養親族の数などで変動) |

| 保育料無償化 | 0∼2歳の幼保施設利用料が無償化 3歳以上の利用料無償化並びに補助は所得制限なし | 年収256万円(住民税非課税世帯) |

| 副食費免除 | おやつ・おかずの費用を免除 | 年収360万円 |

| 高校無償化 | 公立・私立に応じて一定額を給付 | 世帯年収910万円 |

| 大学無償化 | 大学費用の1/3から最大全額を給付 | 世帯年収460万円 |

| 住宅ローン控除 | ローン残高の0.7%を13年間税額控除 | 年収2000万円 |

※所得制限の金額は、その制度が全く使えなくなる金額です。

上記は、日本で受けることができる社会保障制度等の一部です。

それぞれに所得制限が設けられており、給与などの所得が所得制限を超えると、上記の保証を受けられなくなります。

配当金などの資産所得も例外ではなく、確定申告することでほかの所得と合算され、所得制限の金額を超えてしまう可能性があります。

知る人ぞ知る裏技だね

- 証券口座開設時に特定口座(源泉徴収あり)を選択している

- 給与所得(年末調整済み)の人で、それ以外の所得の合計が20万円以下

令和6年度からの変更点

ここまで、資産所得に掛かる税金について解説してきましたが、令和6年度から大きな制度改正が行われます。

以下の内容は、令和4年度税制改正の大綱から抜粋したものです。

- 個人住民税において、特定配当等及び特定株式等譲渡所得金額に係る所得の課税方式を所得税と一致させることとする。

- 上場株式等に係る譲渡損失の損益通算及び繰越控除の適用要件が所得税と一致するよう規定の整備を行う。

- 上記の改正は、令和6年度分以後の個人住民税について適用するとともに所要の経過措置を講ずる。

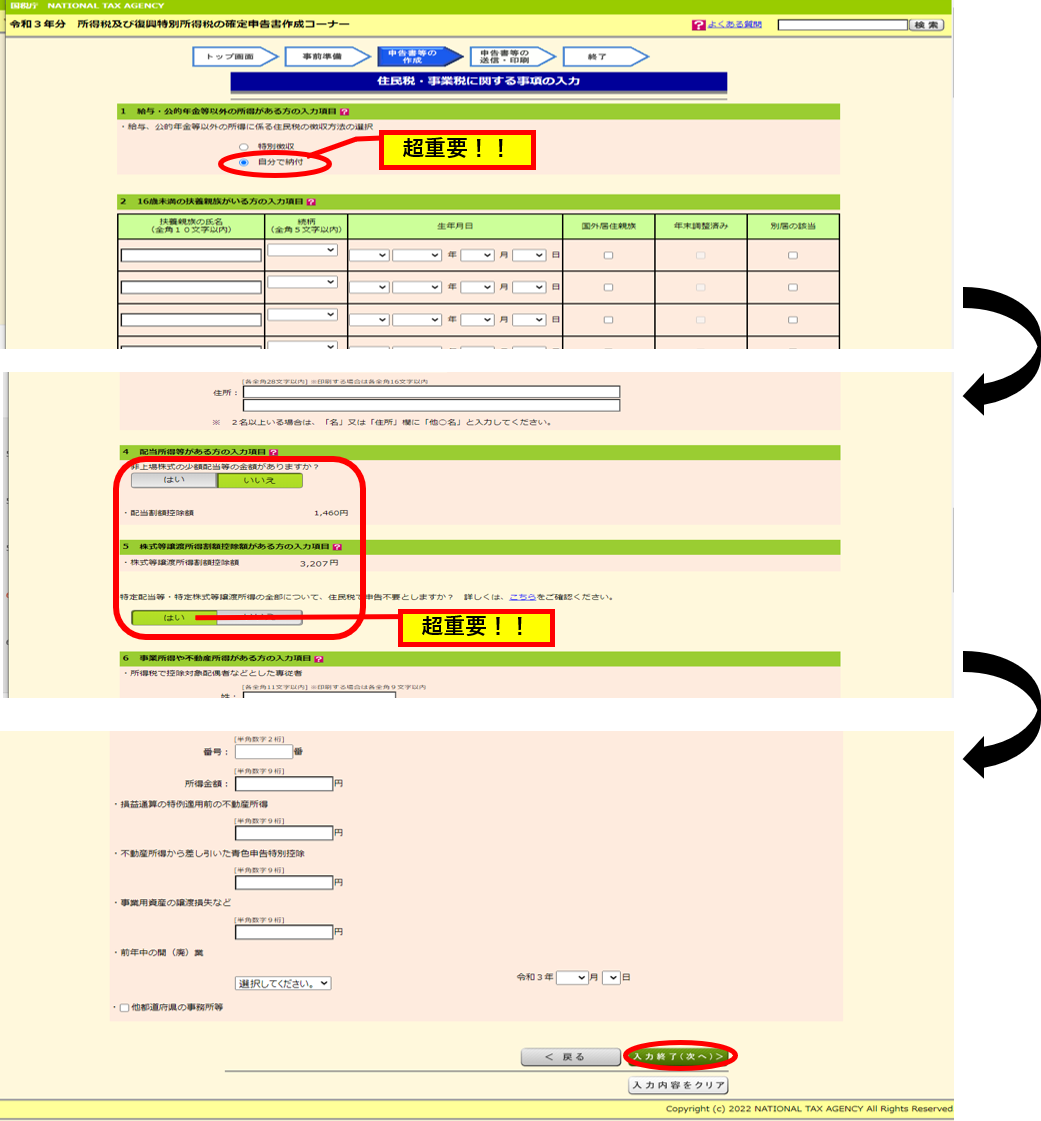

要するに、総合課税を選択した際、今は住民税の確定申告不要制度を活用することで税率を5%に抑えていたのができなくなり、強制的に給与所得などと同じ10%になるということです。

これまで、納める税金だけを単純に計算すると、所得税率23%(課税所得900万円未満)までは、総合課税を選択した方が得だったのですが、令和6年度からは、所得税率20%(課税所得3,300,000円以上)の段階で損が出る可能性があります。

まとめ~ノーリスクで得られるリターンは確実にゲットしよう~

- 資産所得の課税方式

- 資産所得にかかる税金

- どっちがお得?計算ツールで判断

- 課税方式を決める際の注意点

- 令和6年度からの変更点

について解説しました。

非常に複雑怪奇な税金や社会保障ですが、考えることをやめた人から失敗しない資産形成から脱落していきます。

なぜなら、資産運用にはリスクがありますが、税金や社会保障を最適化することはノーリスクだからです。

ノーリスクで得られるリターンを面倒だからという理由で放棄していては資産を増やすことは困難です。

これからも一緒に学んで勝率の高い資産形成を目指しましょう。

それでは、今日の記事はここまでです。

私のポートフォリオを構成している企業について深く知りたい方は、下記記事から企業分析記事を見てみると、私が投資を決断した理由がよくわかるはずです。

クリエートメディックの高配当企業分析記事をアップしました(累計18企業目) 構成銘柄を更新しました。 配当利回りを更新しました(2022年12月30日現在)どうも、アイクです。今日は、私が実際に投[…]

当ブログでは、日本の個別株について情報発信しています。

別ブログでは日本の個別株以外の投資や日々の生活を快適にするコツや健康に生活する手法など、読者の人生をトータルで改善する情報を提供しています。

私のブログを見て、一人でも人生が好転すれば嬉しいです 〜We can FIRE〜