どうも、アイクです。

今日は、兼松エレクトロニクスについて企業分析していきます。

結論としては

- 時流に乗ったビジネスモデル

- 12年連続増益かつ営業利益率右肩上がり

- 無借金経営がベースの安定経営

- 長期的に安定した配当戦略

の4つの理由から、兼松エレクトロニクスは高配当株ポートフォリオの中核を担うポテンシャルのある銘柄だと判断しました。

この記事では、

- 兼松エレクトロニクスの概要

- 兼松エレクトロニクスの営業成績

- 兼松エレクトロニクスの財務状況

- 兼松エレクトロニクスの配当戦略

- 兼松エレクトロニクスの将来性

について解説します。

どうも、アイクです。今日は、これから高配当株投資を始めようとしている人に向けて、高配当株投資を始めるまでの全手順と配当金を得たその後について解説していきます。当ブログでは、日本の高配当個別株にスポットライトを当て、私が実際に[…]

なお、本記事では、IRBANK様のデータを引用しています。

それではいってみましょう。

兼松エレクトロニクスの概要

兼松エレクトロニクスは、各種企業が業務を効率化するためのシステムを企業に代わって開発し提供する、いわゆるITベンダーと呼ばれる企業です。

このように考える方もおられると思います。

確かに、システムの開発や運用に関する高いノウハウを持っていてかつ企業の内情に精通した従業員がいるなら、自社で開発する方が効率的です。

また、兼松エレクトロニクスはマルチベンダーに対応しています。

兼松エレクトロニクスと他のベンダー企業の商品や技術を組み合わせることで、より顧客満足度の高い提案をすることができます。

兼松エレクトロニクスの営業成績

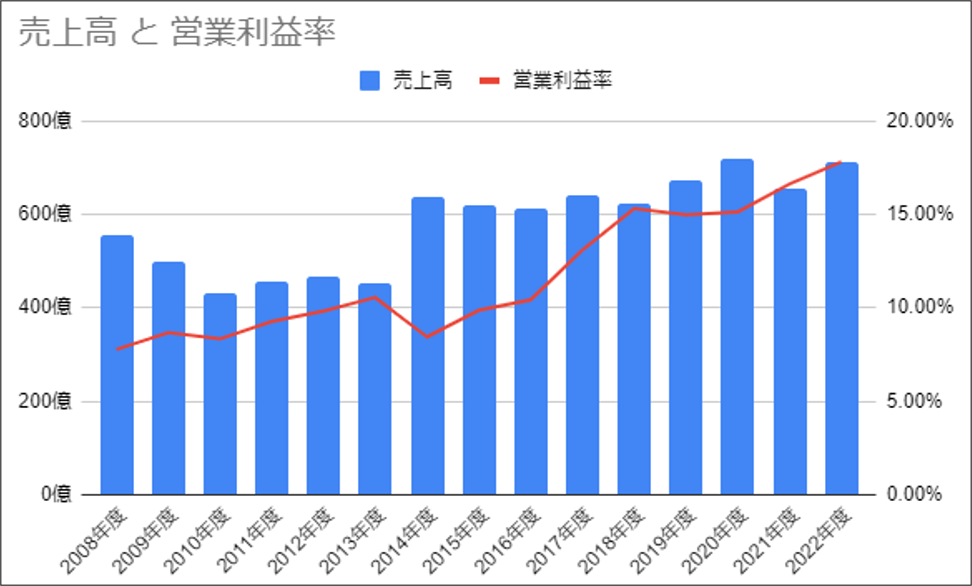

売上高~浮き沈みの少ない安定した業績~

営業利益率~右肩上がりに成長する収益性~

安定感のある売上と違い、営業利益率は右肩上がりに成長を続けています。

兼松エレクトロニクスの財務状況

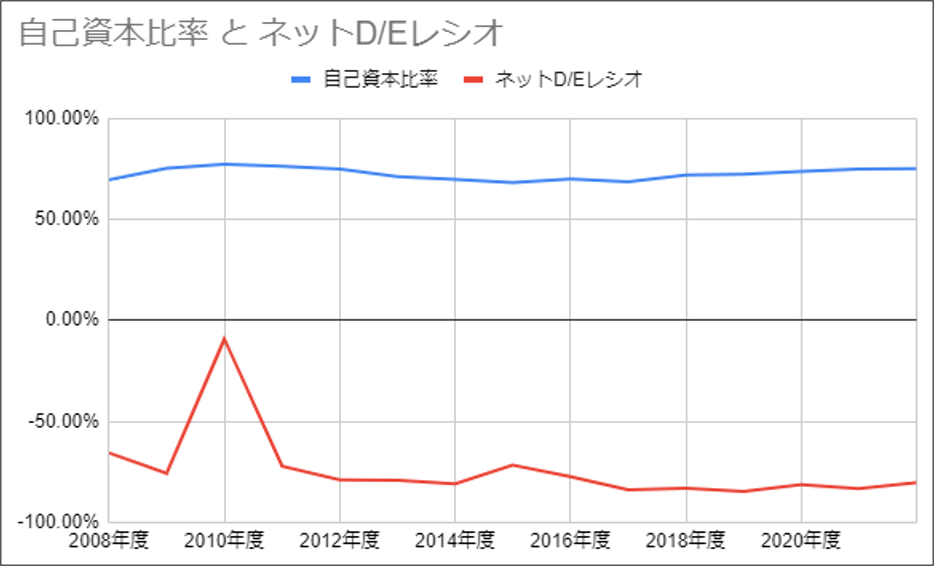

自己資本比率~安定感抜群の好財務~

ネットD/Eレシオ~盤石の無借金経営継続中~

兼松エレクトロニクスは、記録にある2008年度から今まで一貫して実質無借金経営を継続してきました。

というより、2014年度に日本オフィス・システム株式会社を買収するために5億円の借り入れを実施した以外は、完全な無借金経営です。

翌年には再び数値が戻っていることから、満期は1年程度であったものと推測されます。

現金の大きな変動はこの時だけなので、銀行とお付き合いするうえで必要だったのかもしれません。

兼松エレクトロニクスの配当戦略

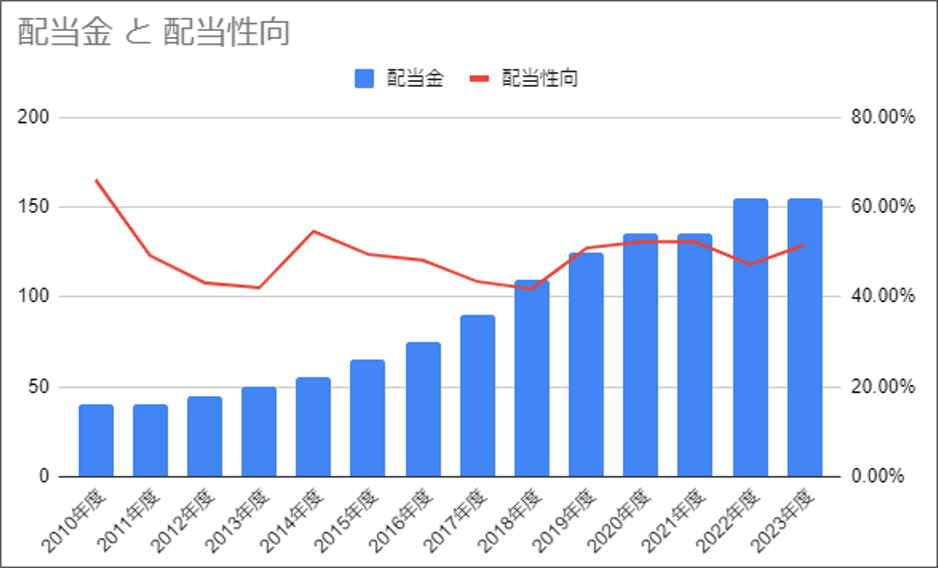

配当金~無理のない増配ペースを維持~

配当性向~40~60%の安定水準~

兼松エレクトロニクスの将来性

好材料~国策は買いの典型例~

ITを駆使した業務効率化による働き方の見直しは、今や日本だけでなく世界中の課題です。

日本のマーケット調査会社である富士キメラ総研によると、国内企業の98%がDX導入予算を増額する方針を取っており、DX市場は2030年までに約3.8倍の5兆円規模に成長する見込みのようです。

もちろん、競合他社も積極的に参入してくるはずですが、企業だけでなく官公庁や学校法人に対して実績のある兼松エレクトロニクスには一定のアドバンテージがありそうです。

悪材料~景気後退局面に対する弱さが懸念事項~

兼松エレクトロニクスの業績を見ると、リーマンショックやコロナショック時に減収となっていることが分かります。

企業が生き残れるかどうかという局面では、DXなどへの投資が後回しになるのは当然です。

本記事を執筆している2022年7月現在、米国市場は金融引き締めや政策金利の利上げなどの影響から弱気相場入りしています。

現在、ロシアもほぼデフォルト(債務不履行)状態となっており、今後世界的なリセッション(景気後退)に発展することも考えられます。

そうなったときには、さすがに日本も無傷ではいられないでしょう。

その時には今までのように、同社の業績も悪化することが予想されます。

まとめ

この記事では、

- 兼松エレクトロニクスの概要

- 兼松エレクトロニクスの営業成績

- 兼松エレクトロニクスの財務状況

- 兼松エレクトロニクスの配当戦略

- 兼松エレクトロニクスの将来性

について解説しました。

兼松エレクトロニクスは、以下の4つの理由から安定した配当金を得ながら株価の成長も見込める優良銘柄と判断しました。

- 時流に乗ったビジネスモデル

- 12年連続増益かつ営業利益率右肩上がり

- 無借金経営がベースの安定経営

- 長期的に安定した配当戦略

今後の世界情勢次第で一時的に減収減益となることはあるでしょうが、同社には不況を乗り越えるには十分な資産があります。

また、2022年現在は借入金も無いため金利の支払いに窮する心配もありません。

以上の点から、初心者が最初に買うのにおすすめな銘柄と考えます。

兼松エレクトロニクスの企業分析は以上になります。

他の企業の銘柄分析も見たい方は、こちらの記事から飛べるようになっています。

クリエートメディックの高配当企業分析記事をアップしました(累計18企業目) 構成銘柄を更新しました。 配当利回りを更新しました(2022年12月30日現在)どうも、アイクです。今日は、私が実際に投[…]

当ブログでは、日本の個別株について情報発信しています。

別ブログでは日本の個別株以外の投資や日々の生活を快適にするコツや健康に生活する手法など、読者の人生をトータルで改善する情報を提供しています。

私のブログを見て、一人でも人生が好転すれば嬉しいです 〜We can FIRE〜