- グラフを最新に更新しました

- 2024年第1/四半期決算短信の情報を追記しました

どうも、アイクです。

今日は、沖縄セルラー電話について企業分析します。

そんなとこに投資して大丈夫?

私自身も

- 沖縄県内5割のシェアからくる安定した好業績

- 美しい右肩上がりの増配を続ける配当金

- 倒産リスクが見当たらない好財務

といった理由から、沖縄セルラー電話に投資することとしました。

この記事では、

- 沖縄セルラー電話の概要

- 沖縄セルラー電話の営業成績

- 沖縄セルラー電話の財務状況

- 沖縄セルラー電話の配当戦略

- 沖縄セルラー電話の将来性

について解説します。

なお、本記事では、IRBANK様のデータを引用しています。

それではいってみましょう。

沖縄セルラー電話の概要

沖縄セルラー電話は、その企業名からも分かるとおり沖縄県内での携帯通信事業を営んでいます。

創立当初からKDDIの子会社で、初めは地元保険会社のオフィスの一角にKDDIから出向してきた社員3人で事業を行っていたそうです。

出来る3人を送り込んだのかもしれませんが、正直3人で新規開拓とかKDDIも鬼だな(笑)と個人的に思ってしまいました。

沖縄セルラー電話の営業成績

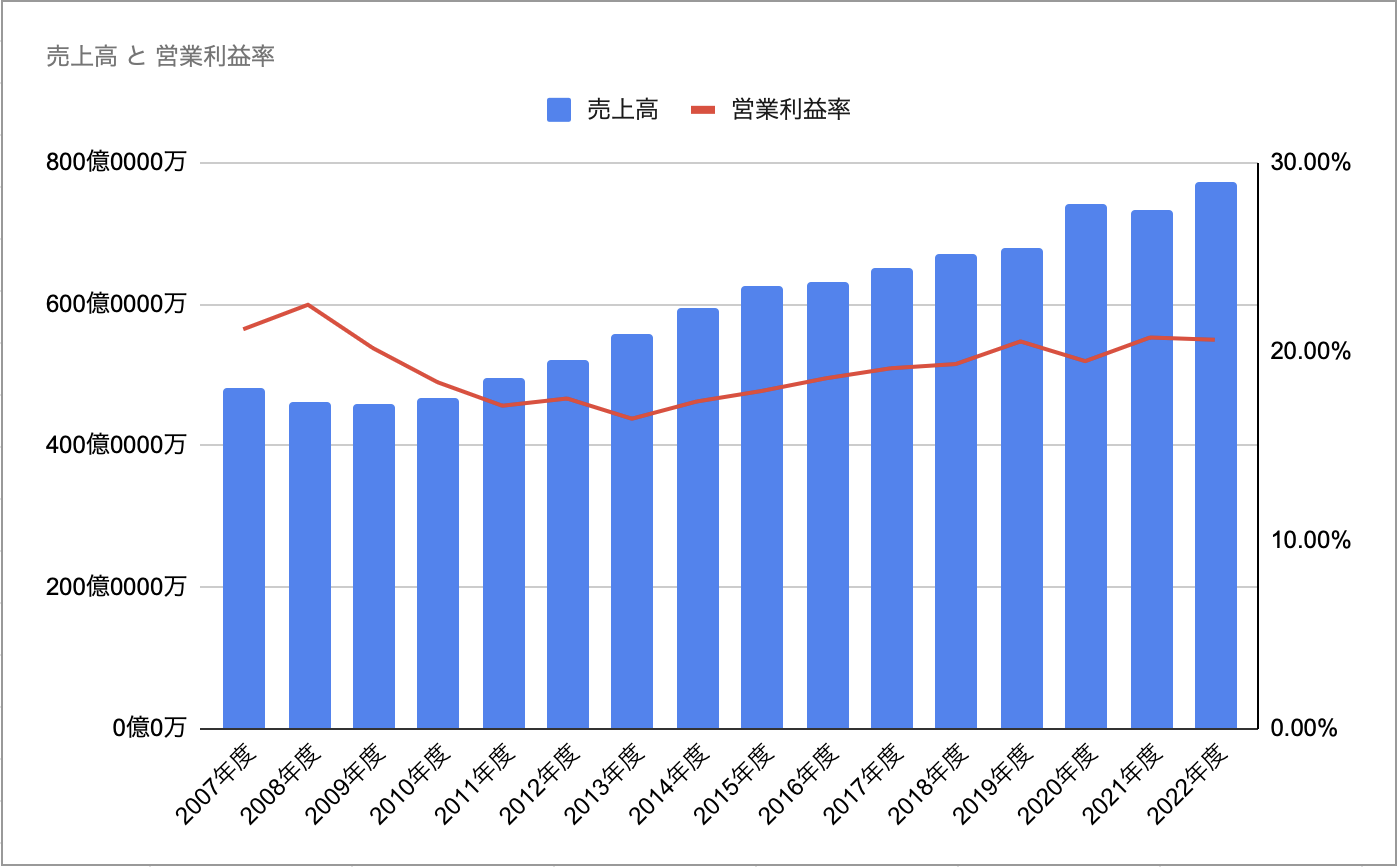

売上高~ショック相場の影響が皆無の美しい右肩上がり~

沖縄セルラー電話の業績はまさに素晴らしいの一言に尽きます。

なんと、2008年度以外では一度も減収を記録していないのです。

営業利益率~成長を続ける高収益事業~

同社は、売上高と同様に、営業利益率も非常に高いです。

昨今の携帯通信会社は、前菅内閣主導のもと携帯料金引き下げを強いられ窮地に立たされているかと思いましたが、蓋を開けてみれば1%程度の下落にとどまっています。

利益率低下の主な要因は、コロナ禍での営業自粛等に伴う新規顧客獲得数の低下や半導体不足による新機種導入遅れによるものですが、同社が沖縄県で展開しているauでんきによる収益でカバーできているようです。

沖縄セルラー電話の財務状況

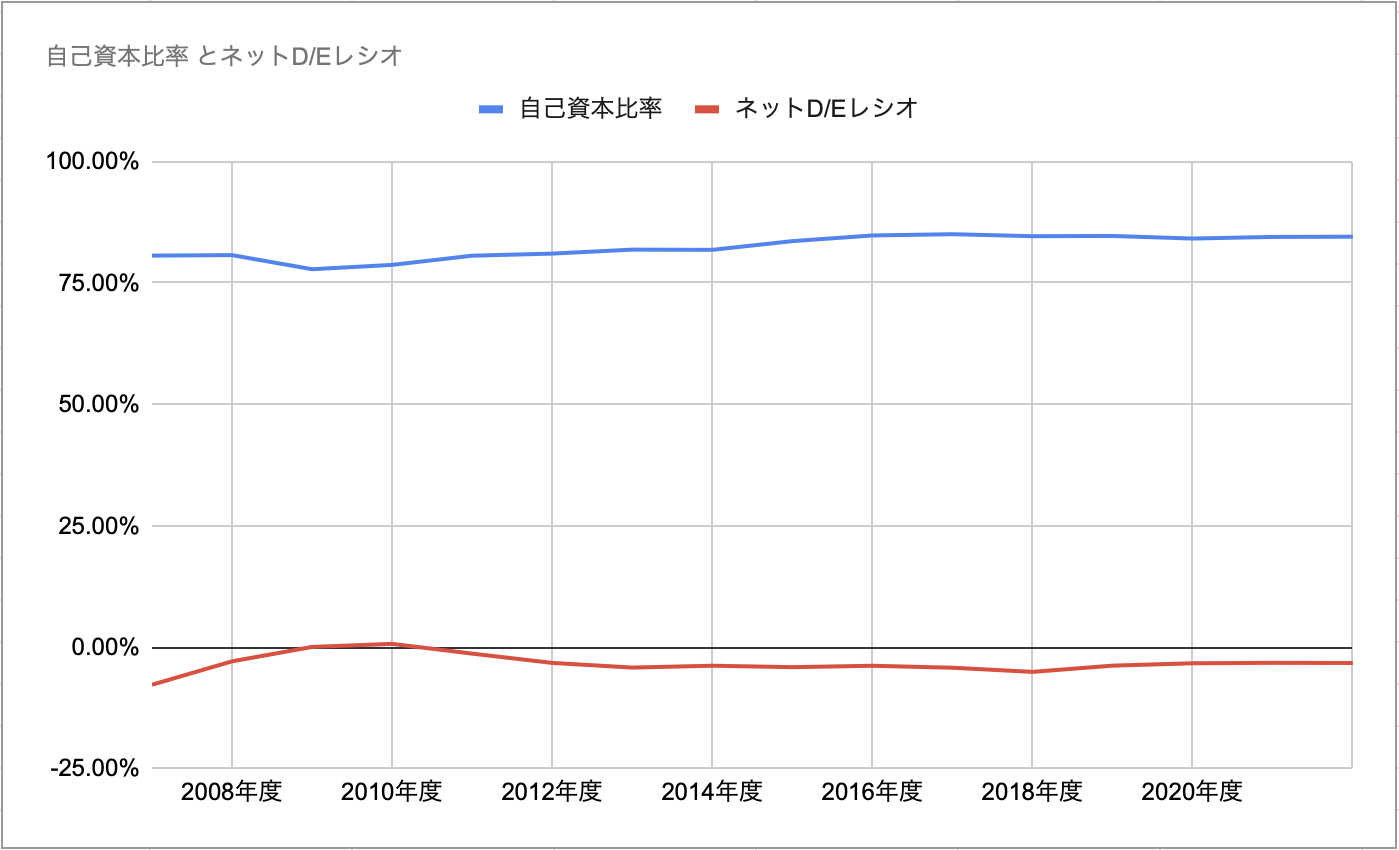

自己資本比率~10年以上も安定した財務状況をキープ~

沖縄セルラー電話は、財務状況についても文句のつけようがないですね。

市場全体がリーマンショックの影響を受けた2009年と2010年以外は自己資本比率80%以上の絶対安全圏にいます。

ネットD/Eレシオ~リーマンショック時以外は実質無借金経営~

財務の健全性を図るネットD/Eレシオを見るとはリーマンショックのあった2009年度以外は数値が0以下(実質無借金経営)となっています。

沖縄セルラー電話の配当戦略

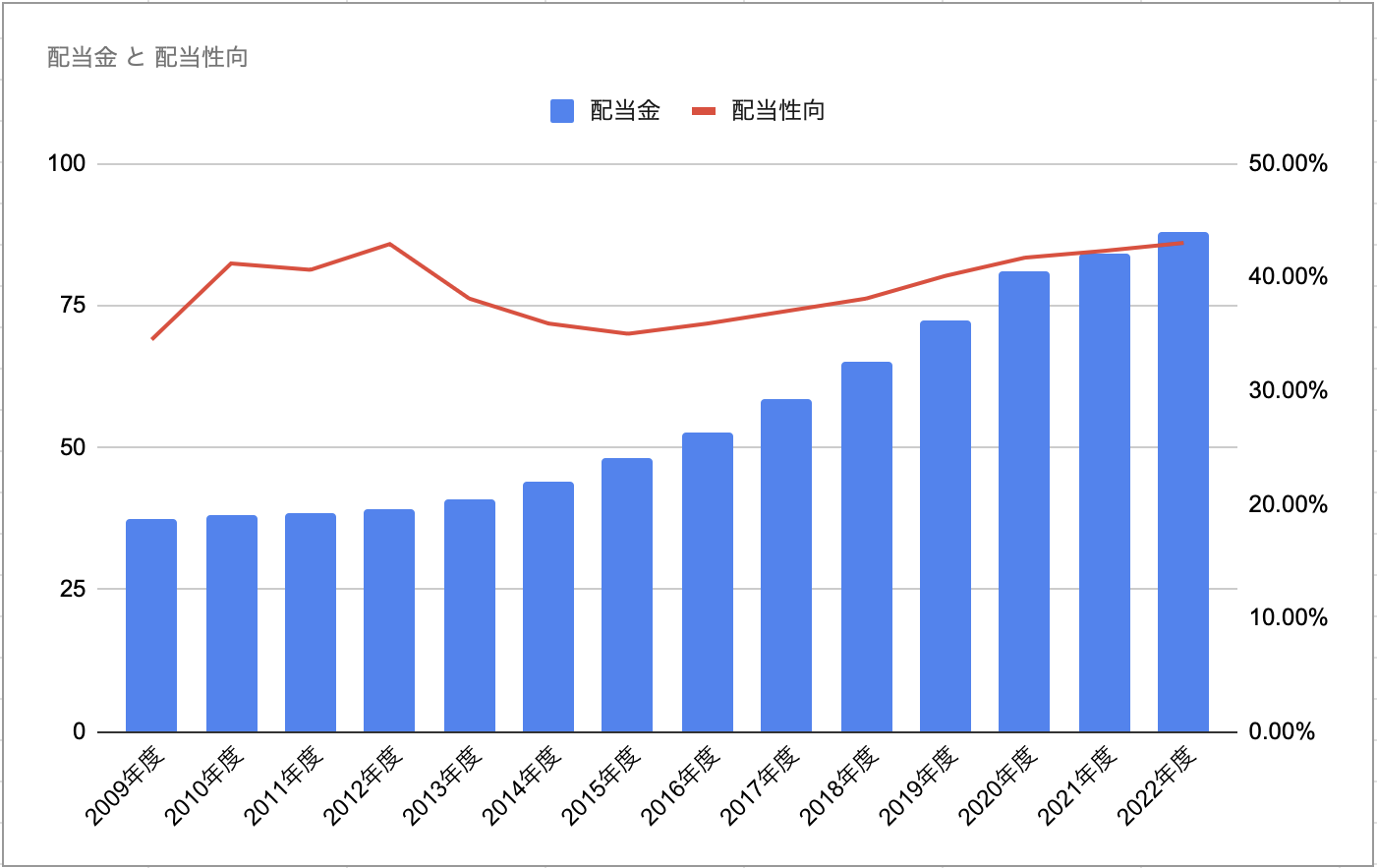

配当金~14年連続増配継続中~

沖縄セルラー電話は現在、14期連続で配当金を増配しています(しかも、ここ最近は増配ペースが上がってます)。

配当性向~まだまだ余裕だが長期的に右肩上がり~

配当性向も40%と、現状でもまだまだ増配余地があります。

しかし、全体的に右肩上がりな傾向にあり、少しずつですが余裕がなくなりつつあるのも事実です。

携帯料金が元に戻ることはおそらくないでしょう(一利用者としても全く望みません!)から、今後はより一層、光回線やauでんきなどそのほかの事業を成長させていく必要があります。

沖縄セルラー電話の将来性

好材料~圧倒的な好財務で倒産リスクは皆無~

まず、沖縄セルラー電話の倒産リスクは皆無といって良いレベルです。

したがって、今の安定した業績は、今後も当面の間継続すると考えられます。

以上のことから、やはり今後の業績は盤石といって良いでしょう。

悪材料~震災などで突発的に大打撃を受ける可能性はある~

一見盤石な経営を続ける沖縄セルラー電話ですが、それでも回避できないものがあります。

それが、地震や津波、台風などの天災です。

同社は現在、九州から沖縄県へ合計3本の海底通信ケーブルを敷設して、震災等による通信網の遮断など不測の事態に備えています。

しかし、どこまでいっても想定外の事態というものはあるものです。

最新の業績

- モバイル・FTTH(auひかり)事業は順調に推移

- 海底ケーブルの整備完了※予定より1年前倒し

- 圧倒的に堅牢な財務は維持

- au電気の契約数は純減※営業再開で純減ペースは鈍化

- モバイル事業のコストが増加傾向

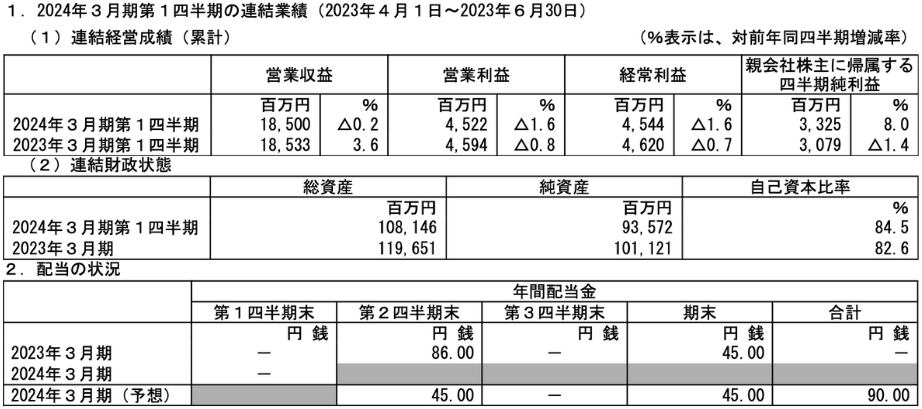

営業成績

モバイル事業とauひかりなどのFTTH事業が順調に売上を伸ばす一方、商品原価や営業コストが上昇したことで減益となっています。

また、auでんきを扱うライフデザイン事業の契約数純減などにより、トータルで減収減益となりました。

財務状況

財務状況については、安定の一言です。

同社は2019年2月から、5Gの供給の安定化や大規模災害への対策として沖縄と九州を結ぶ新たな海底ケーブルの設置を行ってきました。

その工事が2023年7月に完了し、すでに運用も始まっています。

配当戦略

配当金については、期初に発表した90円から変更はありません。

また、今後についても期中の修正は期待しないほうが良いでしょう。

同社は収益が非常に安定したビジネスモデルを展開しており、業績が予想を大きく外れることはまずありません。

同社への投資については、インデックス投資さながらのバイ&ホールドで十分だと考えます。

まとめ

この記事では、

- 沖縄セルラー電話の概要

- 沖縄セルラー電話の営業成績

- 沖縄セルラー電話の財務状況

- 沖縄セルラー電話の配当戦略

- 沖縄セルラー電話の将来性

について解説しました。

沖縄セルラー電話は、配当利回りさえ十分であるなら迷わず投資すべきと自信を持って薦められる企業の一つです。

沖縄セルラー電話の企業分析は以上になります。

他の企業の銘柄分析も見たい方は、こちらの記事から飛べるようになっています。

クリエートメディックの高配当企業分析記事をアップしました(累計18企業目) 構成銘柄を更新しました。 配当利回りを更新しました(2022年12月30日現在)どうも、アイクです。今日は、私が実際に投[…]

当ブログでは、日本の個別株について情報発信しています。

別ブログでは日本の個別株以外の投資や日々の生活を快適にするコツや健康に生活する手法など、読者の人生をトータルで改善する情報を提供しています。

私のブログを見て、一人でも人生が好転すれば嬉しいです 〜We can FIRE〜