- グラフを最新に更新しました。

- 2023年度1/四半期決算短信の情報を追記しました。

どうも、アイクです。

今日は、バルカーについて企業分析します。

結論としては

- 需要の拡大が期待できるビジネスモデル

- 実質無借金経営

- 長期で右肩上がりの配当戦略

の3点から、バルカーは長期で安定的に配当収入が得られる銘柄だと判断しました。

この記事では、

- バルカーの概要

- バルカーの営業成績

- バルカーの財務状況

- バルカーの配当戦略

- バルカーの将来性

について解説します。

なお、本記事では、IRBANK様のデータを引用しています。

それではいってみましょう。

バルカーの概要

バルカーは1927年に創業し、様々な製造業を営む企業などに対してシールやガスケットという継ぎ手を製造販売している老舗メーカーです。

バルカーの営業成績

売上高~成長性は製造業の景気に左右されるが安定感は高い~

バルカーの主力商品が製造業の部品である以上、同社の業績は製造業の景気に大きく左右されます。

グラフを見ると、やはりリーマンショックのころに大きく減収を記録しています。

営業利益率~景気の影響を受けつつも底堅く推移~

営業利益率も、売上高同様に不景気時に大きく下げる傾向にあるようです。

バルカーの財務状況

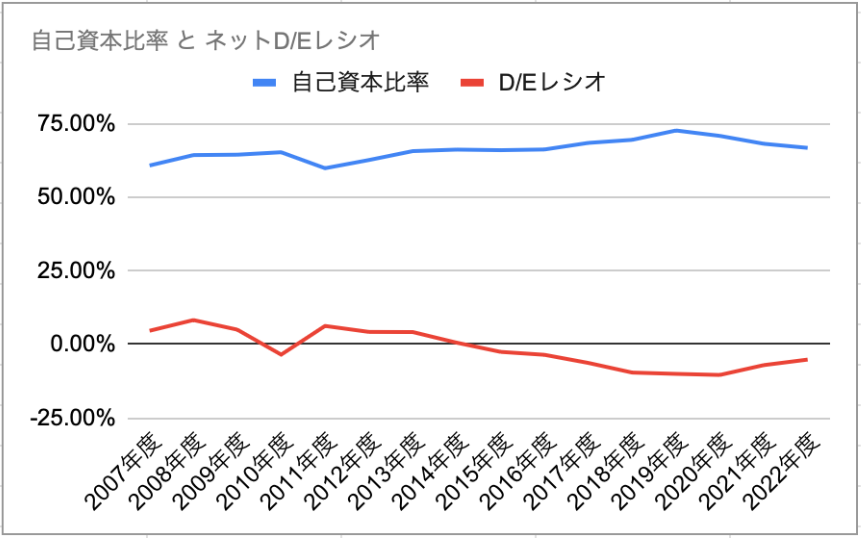

自己資本比率~不測の事態に十分対応可能な企業耐性~

バルカーは、自社の長期経営計画にて「COVID-19のような不測の事態発生を意識した企業耐性の強化」を謳っています。

企業体制の強化というと

- 財務状況の改善

- ビジネスモデルや取引先の分散

といったことが思いつきます。

同社の財務状況は、2007年度以降自己資本比率が上昇しており、2019年度には70%を超えています。

また、リーマンショック時やコロナ禍に大きく減らさなかったことも好材料です。

ネットD/Eレシオ~2015年度以降無借金経営を継続中~

ネットD/Eレシオも一貫して低い値を示しており、非常に健全な経営をしてきたことが分かります。

とはいえ、融資を受けていないわけではなく、なるべく現金を使わずにいつでも完済できる状況を維持しつつレバレッジをかけている感じです。

さらに、2015年度以降は現金等が有利子負債の残額を上回る実質無借金経営を継続しており、コロナ禍でも改善傾向を継続していることから、現状、倒産リスクは低いと評価できます。

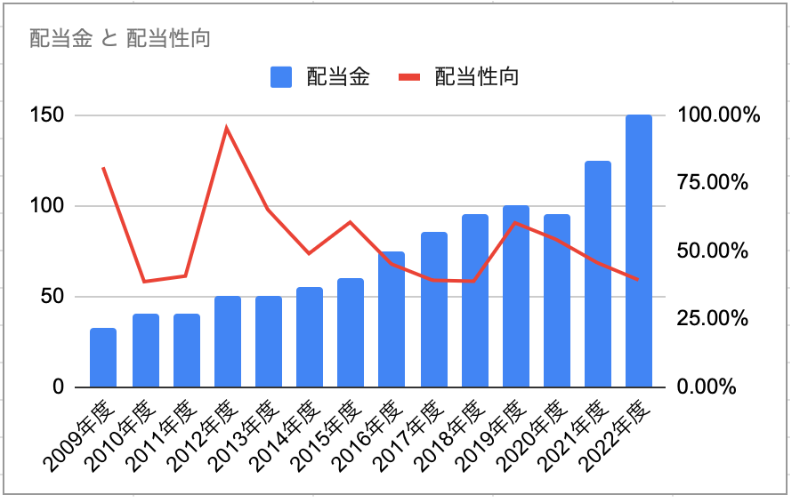

バルカーの配当戦略

配当金~安定して右肩上がりで推移~

バルカーの配当金は、2020年度に5円減配しているものの、全体的に増配傾向にあります。

配当性向~業績が落ちた時の配当戦略は要注目~

バルカーは、独自の配当戦略として

連結株主還元性向=(当年度配当金総額+当年度業績を基準とした自己株式取得額)÷当年度当期純利益 =50%

という基準を示しています。

その基準に照らすと、2021年度の配当金(105円)は50.1%となっています。

バルカーの将来性

バルカーの主要ビジネスが製造業に対する部品の製造・販売である以上、同社の業績が製造業の動向に左右されることは既に開設したとおりです。

では、日本の製造業の動向についてみていきましょう。

経済産業省が公開している2021年版ものづくり白書によると、向こう3年間、製造業の景気は右肩下がりになるとの予想が出ています。

最新の業績

- 機能樹脂製品事業の増益(前年比150%)で営業利益はほぼ前年比横ばい

- 受注残高の増加で未来の売上高に期待が持てる

- 主力のシール製品事業は減収減益+新規受注も減少

- 現金の減少+借入増加でネットD/Eレシオが9年ぶりにプラスに

営業成績

商品の価格転嫁が進んだおかげで増収となりましたが、主力のシール製品事業で高収益の先端産業市場向け販売が減少したことにより全体では減益となりました。

対して、機能樹脂製品事業の方は大きく増収増益となりました。

高機能化学品の輸送用途などのプラント市場向けが大きく拡大したことが主な要因です。

今後、シール製品事業が盛り返すのか、それとも機能樹脂製品事業が主力事業として引っ張っていくのか。

財務状況

財務状況については、現金が約18億円減少したことと借入金が増加したことで若干悪化しています。

原材料及び貯蔵品が約17億円増加していることから、それらの仕入れに使われた可能性が高いです。

未来の売上につながる受注残高が145億円もあるので、在庫が捌けなくなる心配はなさそうですね。

不安要素としては、現金と借入金の変動により財務の健全性を示すネットD/Eレシオが9年ぶりにマイナス圏を脱してしまいました。

現状、バルカー自身の借金を手持ちの現金だけで返済することができないため、この値がプラスであるうちはそれなりにリスクがあります。

とはいえ、現状の値は0.004ポイントなのでほぼ問題ない数値といえます。

配当戦略

配当金については、2022年の本決算で発表された150円から修正はありません。

業績は今のところ予想通りに推移しているので、このまま配当金が支払われる可能性は高いでしょう。

しかし現状、世界では景気後退の気配が強くなってきており、特に同社の業績の25%を占めるアジア圏は、最近中国の景気が後退気味なので油断は禁物です。

まとめ

この記事では、

- バルカーの概要

- バルカーの営業成績

- バルカーの財務状況

- バルカーの配当戦略

- バルカーの将来性

について解説しました。

結論として

- 需要の拡大が期待できるビジネスモデル

- 実質無借金経営

- 長期で右肩上がりの配当戦略

の3点から、バルカーは長期で安定的に配当収入が得られる銘柄だと判断しました。

バルカーの企業分析は以上になります。

他の企業の銘柄分析も見たい方は、こちらの記事から飛べるようになっています。

クリエートメディックの高配当企業分析記事をアップしました(累計18企業目) 構成銘柄を更新しました。 配当利回りを更新しました(2022年12月30日現在)どうも、アイクです。今日は、私が実際に投[…]

当ブログでは、日本の個別株について情報発信しています。

別ブログでは日本の個別株以外の投資や日々の生活を快適にするコツや健康に生活する手法など、読者の人生をトータルで改善する情報を提供しています。

私のブログを見て、一人でも人生が好転すれば嬉しいです 〜We can FIRE〜