- グラフを最新に更新しました

- 2023年第2/四半期決算短信の情報を追記しました

どうも、アイクです。

今日は、ナトコについて企業分析していきます。

結論としては

- 無借金経営の安定基盤

- 高収益商品の売り上げ好調

- 右肩上がりの業績

この記事では、

- ナトコの概要

- ナトコの営業成績

- ナトコの財務状況

- ナトコの配当戦略

- ナトコの将来性

- 最新の業績

について解説します。

なお、本記事では、IRBANK様のデータを引用しています。

それではいってみましょう。

ナトコの概要

ナトコは、1948年創業の愛知県に本社がある老舗塗料メーカーです。

一般家庭にはあまり知られていない企業だと思いますが、様々な塗料を世に生み出し、自動車用、住宅の内外装、IT機器の各種コーティングといった様々な場面で活躍しています。

ナトコの営業成績

売上高~安定した右肩上がり~

ナトコは、2009年、2014年、2020年に大きく売り上げを落としていますが、基本的には右肩上がりの成長を続けてきました。

営業利益率~リーマンショックでも黒字を維持する安定感~

ナトコの営業利益率は、2009年、2013年そして2014年に大きく変動していますが、全体的には7%から9%で安定しています。

同社は住宅等の内外装用塗料を主力商品にしていることから、同社と建築業の業績はそれなりに高い相関を示すことが考えられます。

ナトコは建築業の企業を主要顧客にしているため、建築業全体の業績が悪い時はナトコの業績も悪くなりやすいということですね。

建築業の業績に強く影響される同社ですが、リーマンショック下でも営業利益黒字を維持していることは高く評価できます(純利益は赤字になりましたが)。

ナトコの財務状況

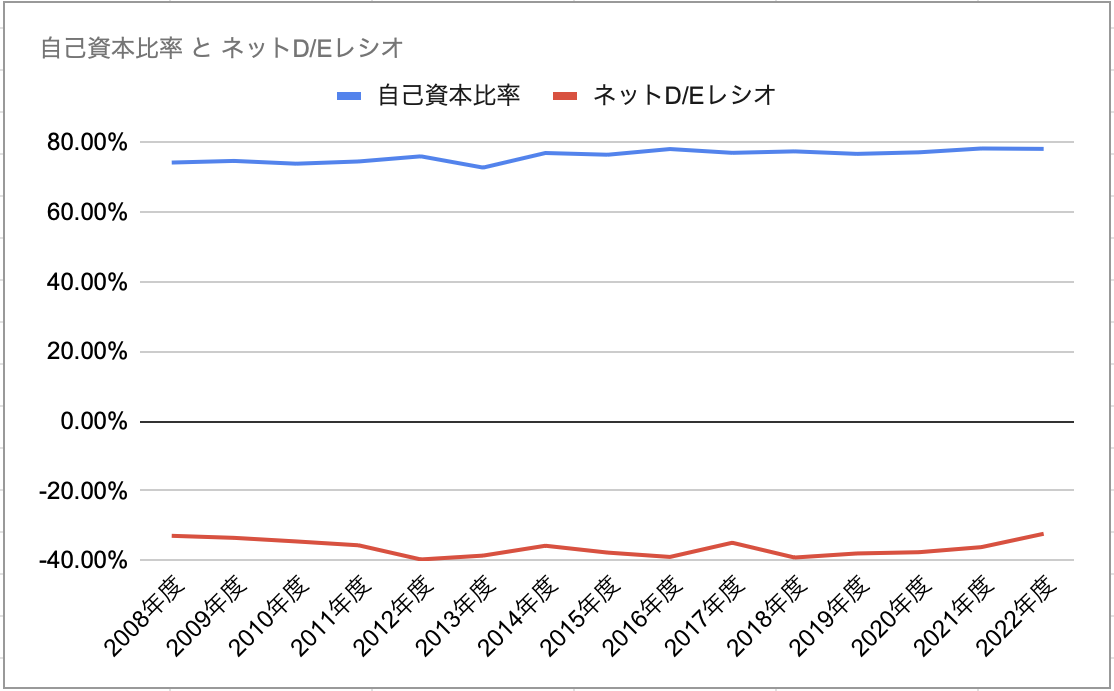

自己資本比率~圧倒的な財務安定性~

ナトコの自己資本比率は、リーマンショック下でも70%以上を維持し、非常に安定感が高いのが特徴です。

ネットD/Eレシオ~無借金の超安定経営~

ナトコは、記録にある2008年度から現在に至るまで有利子負債ゼロの完全な無借金経営を維持しています。

企業が倒産するのは

- 総資産を負債が上回って債務不履行になる

- 金利や買掛金が支払えなくなって、黒字倒産する

- 企業オーナーが後継者がいないなど何らかの理由で自主的に廃業する

以上の3パターンがほとんどです。

したがって、現状、ナトコが倒産するリスクは非常に低いと言えます。

ナトコの配当戦略

配当金~業績が良い時は積極的に還元~

ナトコは、2014年度に減配した以外は、基本的に増配傾向です。

2009年度に無配転落していることから考えても、業績が悪い時には素直に減配する傾向が強いようです。

しかしながら、2013年度と2021年度のように好業績を記録した年は、本決算時に増配を発表しています。

以上をトータルで見ると、業績は長期的に成長軌道にあることから、今後も増配傾向は継続する可能性が高いと言えますね。

配当性向~常に増配余力を残した配当戦略~

ナトコの配当性向は、概ね20%から30%程度で推移しており、常に増配余力を残していることが分かります。

ナトコの将来性

業績面~時代のニーズに合った商品開発と主要顧客の業績がカギ~

ナトコの業績は、これまで安定した成長軌道を描いてきました。

今後も、物に塗ることで耐久性をアップしたり見た目を改善してくれる塗料への需要は今後もなくなることはないと考えます。

しかしながら、価格の安い海外製品などを始めとした競合他社との戦いに同社が生き残るためには、今まで以上に顧客のニーズに合った新商品の開発が重要になってきます。

配当金~増配の期待はほどほどに長期安定配当を狙おう~

既に解説したように、ナトコは非常に優良な財務状況を維持しているため、無配転落するリスクはほぼないと考えています。

最新の業績

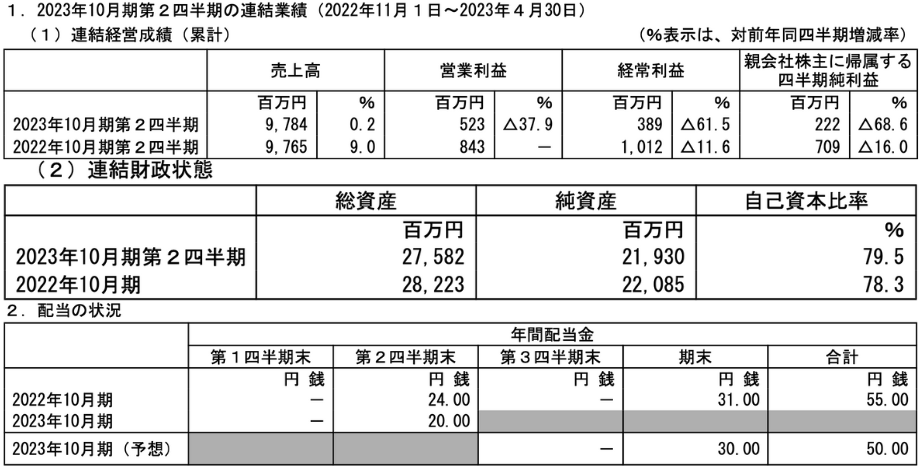

- 蒸留事業が好調で増収増益(なお、トータルでは増収減益)

- 無借金経営は維持

- コストの増加及び為替の影響により大きく減益

- 配当金を5円減配して50円に下方修正

営業成績

塗料事業と蒸留事業の販売が好調に推移したことで増収となりました。

特に使用済み溶剤や廃棄物等の回収や再生を行う蒸留事業はかなり好調で、利益が約1.5倍に成長しています。

しかし、各種コストが増加したことやディスプレイ業界へのコーティング剤の販売が落ちたことでトータルでは大幅な減益となりました。

また、為替差損や固定資産を処分した際の評価損も大きく、経常利益は前年比ー6割越えと厳しい状況となっています。

為替差損はどうしようもありませんが、ファインケミカル事業の減収は2021年度に大きく増収となった反動なので、早く回復してほしいですね。

財務状況

財務状況については、無借金経営を絶賛継続中です。

現金もわずかながら増加しており、財務面に不安は全くありません。

今は業績面で逆風が吹いていますが、これだけ盤石な財務状況を構築できていれば風向きが変わるまで十分に耐えることができるでしょう。

配当成績

ナトコは2022年本決算で5円減配を発表していましたが、今回の業績急落によりさらに5円の減配を発表しました。

投資家目線としては、これだけ盤石な財務状況なのだから、一時的に配当性向が上昇しても配当を維持して欲しかったですね。

まとめ

この記事では、

- ナトコの概要

- ナトコの営業成績

- ナトコの財務状況

- ナトコの配当戦略

- ナトコの将来性

- 最新の業績

について解説しました。

ナトコの配当金は業績次第で簡単に上下する傾向にあるものの、結論としては

- 無借金経営の安定基盤

- 高収益商品の売り上げ好調

- 右肩上がりの業績

やおきん(東京都墨田区)は1月27日、スナック菓子「うまい棒」の価格改定について発表した。 4月1日出荷分から、従来価格…

ナトコの企業分析は以上になります。

他の企業の銘柄分析も見たい方は、こちらの記事から飛べるようになっています。

クリエートメディックの高配当企業分析記事をアップしました(累計18企業目) 構成銘柄を更新しました。 配当利回りを更新しました(2022年12月30日現在)どうも、アイクです。今日は、私が実際に投[…]

当ブログでは、日本の個別株について情報発信しています。

別ブログでは日本の個別株以外の投資や日々の生活を快適にするコツや健康に生活する手法など、読者の人生をトータルで改善する情報を提供しています。

私のブログを見て、一人でも人生が好転すれば嬉しいです 〜We can FIRE〜