- グラフを最新に更新しました

- 2023年第2/四半期決算短信の情報を追記しました

どうも、アイクです。

今日は、クリエートメディックについて企業分析していきます。

結論としては

- シリコーンカテーテル製造業の底堅い需要と成長性

- 10年以上の実質無借金経営を継続中

- 配当性向100%越えでも減配しない安定感抜群の累進配当

の3つの理由から、クリエートメディックはポートフォリオ全体の安定感を高めつつ、今後の資産増加にも貢献する好ポテンシャルな銘柄と判断しました。

この記事では、

- クリエートメディックの概要

- クリエートメディックの営業成績

- クリエートメディックの財務状況

- クリエートメディックの配当戦略

- クリエートメディックの将来性

について解説します。

どうも、アイクです。今日は、これから高配当株投資を始めようとしている人に向けて、高配当株投資を始めるまでの全手順と配当金を得たその後について解説していきます。当ブログでは、日本の高配当個別株にスポットライトを当て、私が実際に[…]

なお、本記事では、IRBANK様のデータを引用しています。

それではいってみましょう。

クリエートメディックの概要

クリエートメディックは、カテーテルと呼ばれる医療機器のメーカーです。

カテーテルとは、医療や介護で使用される細いチューブのことで、大きな外科手術が不要になり手術後の回復が早くなるなどのメリットがあることから、カテーテルを用いた治療機会及び市場規模ともに増加傾向にあります。

(株)グローバルインフォメーション プレスリリースより引用

カテーテルには、ラテックスやナイロン、シリコーンなどいくつかの素材が使われており、クリエートメディックはその中でも全てシリコーンで作られたオールシリコーンカテーテルが主力商品です。

オールシリコーンカテーテルには以下のような特徴があります。

- 人体に害が少ない

- 高耐久

- 高価

さらに、導尿用のシリコーンフォーリーカテーテルや腸閉塞に使用されるイレウスチューブは業界トップシェアを獲得しています。

クリエートメディックの営業成績

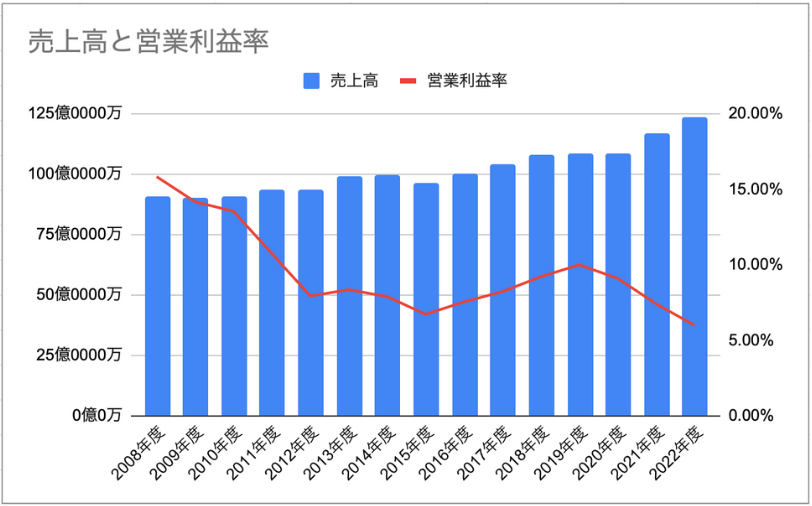

売上高~市場とともに順調な成長を見せる~

クリエートメディックは、カテーテルの中でも人体に害が少なく安全性に優れたオールシリコーン製品を主力商品としてビジネスを展開しています。

冒頭でも解説したように、カテーテル治療は大きな外科手術が不要であることがメリットです。

また、最近では医療従事者だけではなく、在宅介護の現場などでも広く利用されるようになり、市場規模は拡大を続けています。

ここ10年以上、同社は市場規模拡大の波にうまく乗って売り上げを伸ばしています。

営業利益率~2012年以降横ばい~

上記のグラフのとおり、クリエートメディックの営業利益率は長期で下降気味、2012年以降は横ばいという状況です。

とはいえ、2012年以降、営業利益率は横ばいで推移しておりますし、国としても国内の医療機器メーカーが倒産することを望むわけはありません。

したがって、今後も利益率は底堅く推移することが考えられます。

クリエートメディックの財務状況

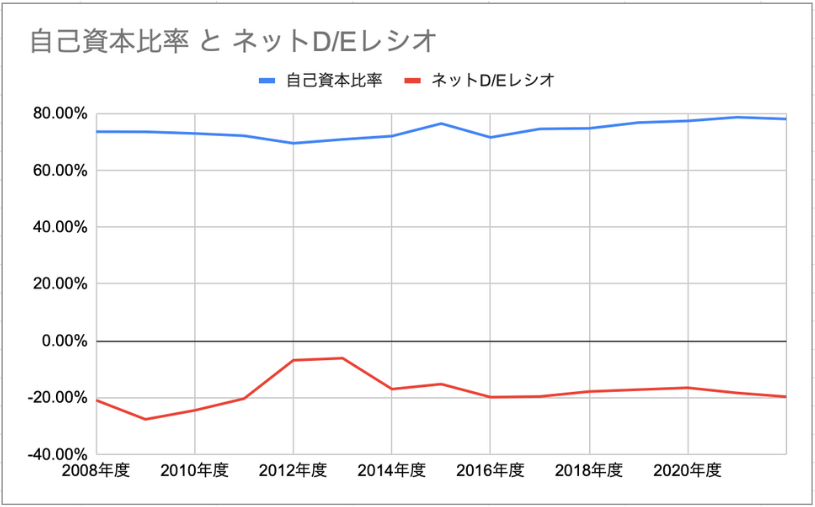

自己資本比率~堅実なビジネスを象徴とする安定感~

ネットD/Eレシオ~設備投資後も余裕の実質無借金経営~

クリエートメディックの配当戦略

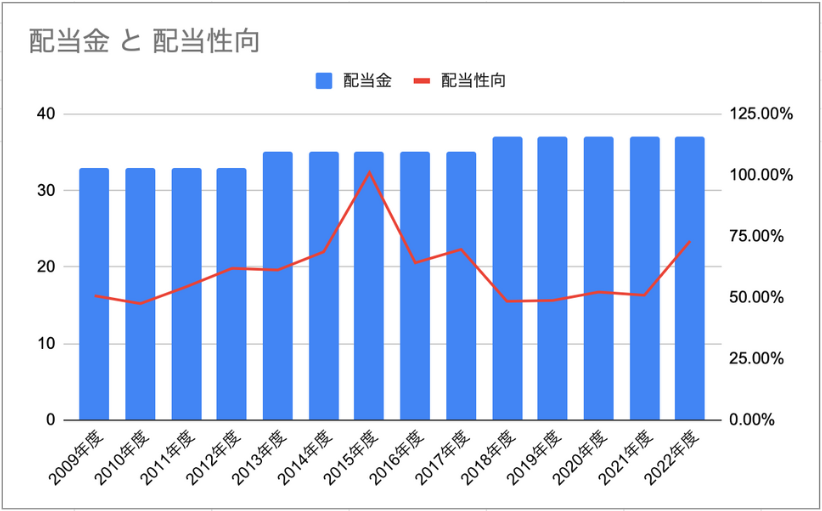

配当金~連続増配ではないが減配リスクは皆無~

配当性向~100%越えでも減配なしの安心感~

クリエートメディックの将来性

好材料~拡大市場の大手企業であること~

概要でも解説したように、医療や介護の現場においてカテーテルの需要は拡大しています。

市場全体で規模が拡大しているので、ある程度自然に事業規模の拡大が期待できます。

特に、クリエートメディックはカテーテルの中でも人体への害が少ないとされているオールシリコーンカテーテルを主力商品としていて、トップシェアを獲得している分野もある大手企業です。

既に業界内で地位を確立している企業なので、今後も業績は安定して推移することが期待できます。

悪材料~国策で成長を制限されている~

医療機器は、私たち国民に平等な医療を提供する目的で、価格の決定権を厚生労働省が握っています。

価格を自社で設定できないため、クリエートメディックが事業を成長させるには、コストを削減するか販売量を増やすしかありません。

同社のHPでも、価格変動に関するリスクに言及しており影響の大きさをうかがわせます。

最近は、社会保障制度を維持する目的で医療費削減が強く推進されており、今後も価格が引き下げられる可能性は高いです。

少なくとも、短・中期の成長はあまり期待できないと思われるので、投資する際は高値掴みしないよう注意していきたいですね。

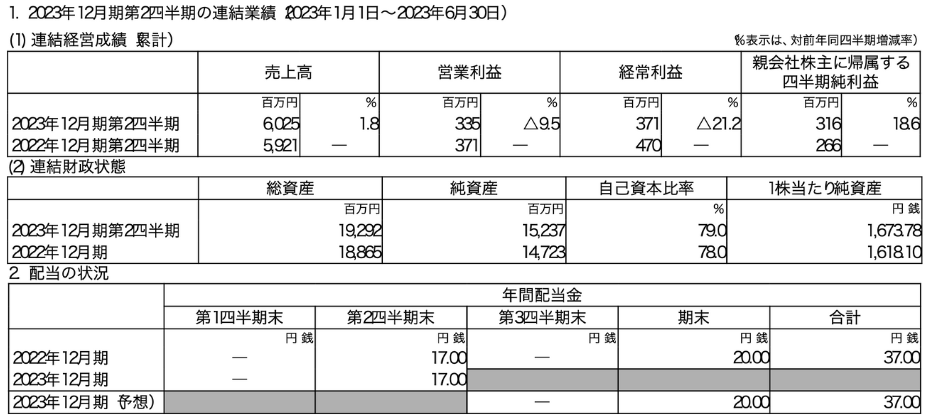

最新の業績

- 新製品及びOEMの販売は好調

- 財務状況は安定に推移

- コストの増加及び為替の影響により大きく減益

- 現金の減少によりネットD/Eレシオは若干悪化

営業成績

2023年2/四半期の営業成績は増収減益となりました。

増収の要因は海外向け販売とOEM(他社ブランド)販売が約9%の増収となったことです。

また、泌尿器系の新製品である先端開口フォーリーの販売も順調に拡大基調のようですが、最終的な国内向け販売は−3.6%の減収となりました。

利益面では、仕入れや物流コストの高止まりの影響で減益となりました。

財務状況

財務状況については、資産増加負債減少。

自己資本比率も1%上昇し、79%となっています。

新たな借入もなく財務面での問題は特に見当たりません。

強いて言うなら、原材料の仕入れなどに約2億円の現金を消費したことで、ネットD/Eレシオがー0.23から−0.21へと若干悪化したくらいです。

配当戦略

まとめ

この記事では、

- クリエートメディックの概要

- クリエートメディックの営業成績

- クリエートメディックの財務状況

- クリエートメディックの配当戦略

- クリエートメディックの将来性

について解説しました。

クリエートメディックは、現状配当利回りは3.7%台と物足りませんが、以下の3つの理由から、クリエートメディックは安定した配当金を得ながら株価の成長も見込める銘柄と判断しました。

- シリコーンカテーテル製造業の底堅い需要と成長性

- 10年以上の実質無借金経営を継続中

- 配当性向100%越えでも減配しない安定感抜群の累進配当

クリエートメディックの企業分析は以上になります。

他の企業の銘柄分析も見たい方は、こちらの記事から飛べるようになっています。

クリエートメディックの高配当企業分析記事をアップしました(累計18企業目) 構成銘柄を更新しました。 配当利回りを更新しました(2022年12月30日現在)どうも、アイクです。今日は、私が実際に投[…]

当ブログでは、日本の個別株について情報発信しています。

別ブログでは日本の個別株以外の投資や日々の生活を快適にするコツや健康に生活する手法など、読者の人生をトータルで改善する情報を提供しています。

私のブログを見て、一人でも人生が好転すれば嬉しいです 〜We can FIRE〜