- 2023年第1/四半期決算を解説

- 各種グラフを最新に更新

どうも、アイクです。

今日は、千葉県を中心に物流などを展開している南総通運について企業分析していきます。

結論としては

- 千葉県内シェアトップの取引数

- ストックビジネスによる底堅い業績

- 増配傾向の配当金

この記事では、

- 南総通運の概要

- 南総通運の営業成績

- 南総通運の財務状況

- 南総通運の配当戦略

- 南総通運の将来性

について解説します。

なお、本記事では、IRBANK様のデータを引用しています。

それではいってみましょう。

南総通運の概要

南総通運は、千葉県を中心に物流サービスを展開する企業で、以下の事業を展開しています。

- 運送業全般

- 倉庫の建築・賃貸

- 人材派遣

- タクシーや送迎バス運行などのサービス

- 保険代理店業

もう、「人も物も運べるものは全部運びますよ」と言わんばかりですね。

同社は、1942年に誕生して以降、地域密着型のサービスを展開し、今では県内のシェアNo,1に成長しました。

南総通運の営業成績

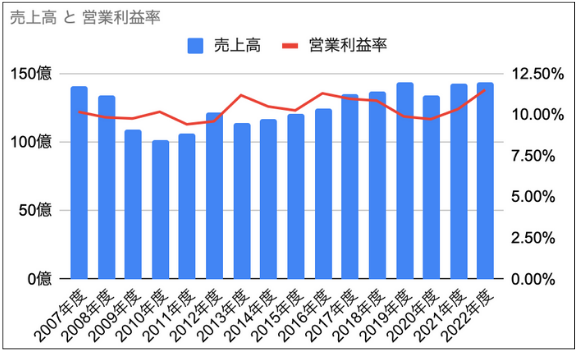

売上高~コロナ禍で減収も長期で安定~

上記グラフのとおり、2020年度は約7%の減収減益となっています。

減収減益の要因は以下のとおりです。

- コロナ禍で人々の行動が制限された

- 半導体の供給不足により製造業の工場棟の稼働率が低下した

リーマンショックのころに3期連続の減収減益を記録していることからも、業績は景気の影響を受けやすいようですね。

営業利益率~安定して高収益性なビジネスモデル~

先程解説したように、南総通運のビジネスモデルは売上が景気の影響を受けやすいものですが、営業利益率の面で見ると違った景色も見えてきます。

南総通運は、景気の動向に限らず営業利益率10%前後の高収益性を維持しています。

同社が展開するビジネスには、賃貸や保険業など長期にわたり固定収入が期待できるものがあり、それらが不景気時の収益を下支えしているようです。

南総通運の財務状況

自己資本比率~順調に改善を続ける~

南総通運の自己資本比率は、2007年度の40%から10年以上の時間をかけてゆっくりと改善を続け、ここ数年は60%前後で安定しています。

自己資本比率改善の要因はほぼ利益剰余金の増加によるもので、記録のある2007年以降、13期連続で増加しています。

ネットD/Eレシオ~新倉庫建設で直近は悪化~

南総通運のネットD/Eレシオは2019年度まで一貫して改善を続けてきました。

ひょっとして、経営の危機!?

結論から言うと、同社の経営に今のところ悪影響はありません。

IR情報を見ると、倉庫建設の主な財源は銀行等からの借入金であることが分かります。

同社は現在、茨城県龍ヶ崎市に南茨城物流倉庫という賃貸用の倉庫を建設中なのでその費用に充てられているということです(2023年春完成予定)。

「今のところ」悪影響はないと言ったのは、そこに入居の申し込みが入る保証はないということが理由です。

借り入れる建築費用は膨大で、その返済には何年もかかります。

その間に金利上昇したり、未曽有の不景気で収益性が低下した場合は返済に困窮する恐れがあります。

南総通運の配当戦略

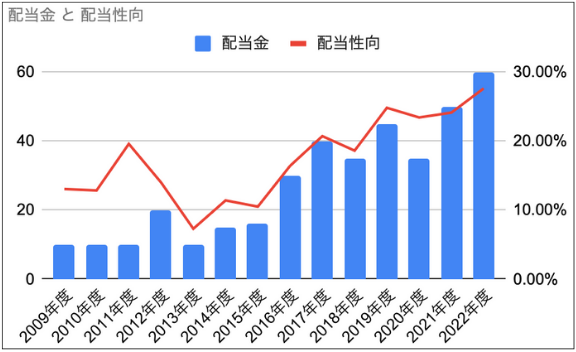

配当金~2016年度以降は概ね増配傾向~

南総通運は、2014年以降はおおむね増配傾向にあります。

直近の10円減配は、2019年度に出していた創業75周年記念の記念配当10円が無くなったためです。

配当性向~将来的に高配当株価も期待~

配当性向を見ると、南総通運は2016年度まで10%前後で推移しています。

そこから増配とともに配当性向も上昇していることから、最近になって同社の中で株主還元意識が高まってきたことが分かります。

決算書を見る限り昔と今で配当戦略に変わりはないようなので、潜在的に意識が変わったということかもしれません。

同社の増配余地については、配当性向は30%程度なので「数値的には」まだまだ余裕があります。

ただ、数年前は配当性向が10%前後で推移していた企業なので、実際に今後も増配するかは業績次第というところです。

南総通運の将来性

良い点~倉庫賃貸による固定収入が経営を下支える~

ストックビジネスを持っている

物流サービス関連の業績は堅調に推移するだろうと考えています。。

特に、倉庫の家賃収入は景気に関係なく期待できますし、アパートなどのように短期間で空室になる可能性は低いと思います(倉庫賃貸の1回あたりの契約期間は3年が相場です)。

このような固定収入が不況時に業績を下支えしてくれるので、業績が悪化しても限定的なものだと思います。

悪い点~今後の成長余地は少ない~

- 成長余地がほとんどない

- 原油高の影響はこれから大きくなる

営業成績のグラフを見ても分かるとおり、南総通運の業績が今後成長する可能性は極めて低いと言えます。

運送業のような成熟産業はIT企業などの成長産業と比べて成長余地が少ないのは仕方がないのですが、業績が成長しないということは、配当金についてもいずれ頭打ちするということです。

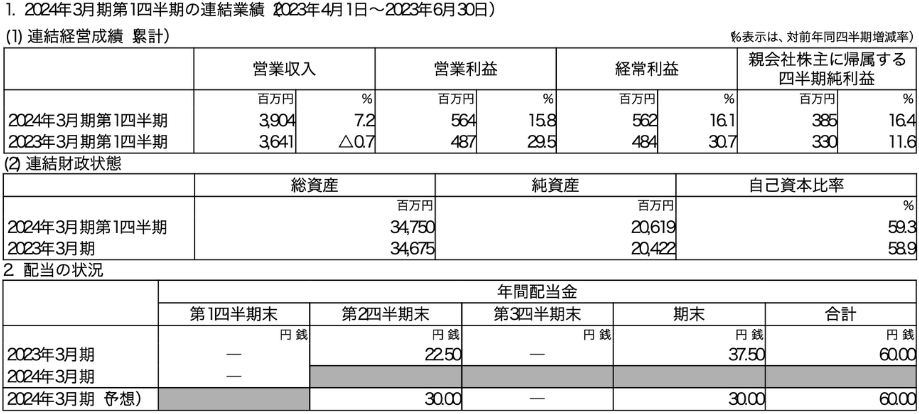

最新の業績

営業成績

1/四半期は増収増益で文句なしの内容となりました。

特に営業利益率は前年同期決算の13.3%から14.4%に改善しており、同社が取り組んできた効率的な倉庫オペレーションとトラック輸送が功をそうした形となっています。

陸運業界は、ドライバーの労働環境を改善するために動いており、一部では利益率の低下が心配されていますが、その中で増収増益を達成するのは流石の一言です。

財務状況

財務状況については、売掛金(受取手形及び営業未収金)の増加により資産が増加、長期借入金の減少により負債が減少しました。

それによって自己資本比率は0.4%改善しました。

また、現金が若干減少したものの、それ以上に借入金を減らせたことで、ネットD/Eレシオも0.28から0.27に若干改善しています。

流動資産のうち約3割を占める売掛金が不景気で回収できなくなるリスクは多少ありますが、それを加味しても、同社の財務状況は非常に安定していると言えるでしょう。

配当状況

2024年の配当金については、前回発表の60円から変更はありません。

配当性向は27%程度でまだまだ増配余地はありますが、2024年問題の影響がある程度把握できるまでは慎重な姿勢を貫くかもしれません。

また、同社は、長期的に増配傾向ではあるものの、割と普通に減配することがあるので、2024年以降は現状維持ならOKくらいに考えておいた方がいいかもしれません。

業績に問題はないので、配当金に反映される日を気長に待ちましょう。

まとめ

この記事では、

- 南総通運の概要

- 南総通運の営業成績

- 南総通運の財務状況

- 南総通運の配当戦略

- 南総通運の将来性

について解説しました。

結論としては

- 千葉県内シェアトップの取引数

- ストックビジネスによる底堅い業績

- 増配傾向の配当金

南総通運の企業分析は以上になります。

他の企業の銘柄分析も見たい方は、こちらの記事から飛べるようになっています。

クリエートメディックの高配当企業分析記事をアップしました(累計18企業目) 構成銘柄を更新しました。 配当利回りを更新しました(2022年12月30日現在)どうも、アイクです。今日は、私が実際に投[…]

当ブログでは、日本の個別株について情報発信しています。

別ブログでは日本の個別株以外の投資や日々の生活を快適にするコツや健康に生活する手法など、読者の人生をトータルで改善する情報を提供しています。

私のブログを見て、一人でも人生が好転すれば嬉しいです 〜We can FIRE〜