記事をリライトしました。

- 2021年本決算の内容を追記しました

- 各種データを最新に更新しました

どうも、アイクです😆

今日はアドヴァングループについて企業分析していきます。

アドヴァングループは、床をはじめとした建材の輸入・販売を主要ビジネスとしている企業で、半世紀も前から続く老舗です。

結論としては

- 20%越えの高収益ビジネスモデル

- 10年以上減配なし(増配余地あり)

- 蓄積されたノウハウと好財務で倒産リスクは低い

といった理由から、アドヴァングループに投資することとしました。

この記事では、

- アドヴァングループの概要

- アドヴァングループの営業成績

- アドヴァングループの財務状況

- アドヴァングループの配当戦略

- アドヴァングループの将来性

- 最新の業績

について解説します。

なお、本記事では、IRBANK様のデータを引用しています。

それではいってみましょう。

アドヴァングループの概要

アドヴァングループは、1975年創業の老舗企業で、ヨーロッパやアジアを中心に床面などの建材を輸入して国内で販売するというビジネスを営んでいるファブレスメーカーです。

いったい何のこと?

アドヴァングループの営業成績

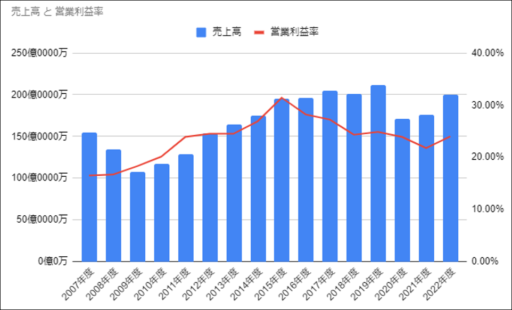

売上高~右肩上がりだが景気の影響を色濃く受ける~

アドヴァングループはリーマンショック後の2010年度以降、8期連続での増収を記録してきました。

しかし、新型コロナウイルス感染症が蔓延した2020年度には20%近くの減収も記録していることから、アドヴァングループが景気敏感株であることが分かります。

利益率~不景気時にも利益率が下がらない高収益ビジネス~

アドヴァングループの営業利益率は、合格点といわれる10%を大きく超えていることが分かります。

しかも、リーマンショックで大きく減収となった2008~2009年度でも利益率はむしろ上がっていることから、非常に収益性の高いビジネスモデルを展開しているといえます。

アドヴァングループの財務状況

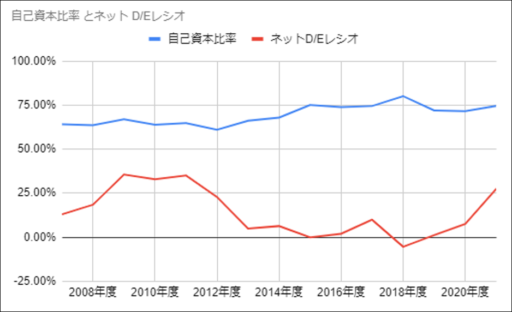

自己資本比率~不況を乗り越えるに十分な好財務~

アドヴァングループの自己資本比率は、2014年以降は安定して70%以上をキープしています。

景気は良い時もあれば悪い時もあります。

長期的な目線で投資する企業を探す時は、景気が悪い時に生き残れるかどうかがとても重要な要素となります。

ネットD/Eレシオ~手持ちの現金でほぼ完済可能~

アドヴァングループは、リーマンショック以降有利子負債の返済を積極的に行ってきました。

金満経営を相まって、現状は有利子負債のほとんどを手持ちの現金だけで完済することができます。

アドヴァングループの配当戦略

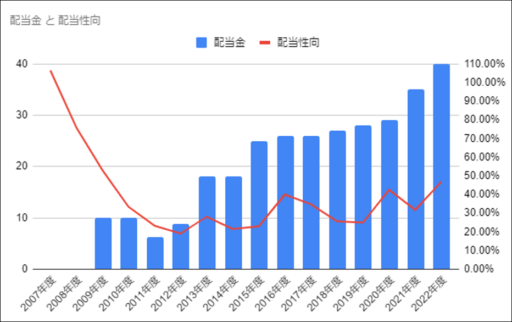

配当金~2011年以降減配なし~

アドヴァングループの配当戦略で目に付くのは、なんと言っても2011年以降減配がないことですね。

2022年度は前年比5円増配で40円の予定です。

是非とも達成してもらえるように四半期の決算短信には注目していきましょう。

配当性向~配当性向100%超でも配当金あり~

2008年度以前の配当金のデータが見つからなかったのですが、アドヴァングループは2007年度に配当性向が100%を超えてもしっかりと配当金を出しています。

2007年度いうと、米国でサブプライムローンの支払いに窮する国民が急増し、サブプライム債券を含んだ投資信託が暴落していたころです。

建築業界ではすでに新規案件が激減し、同社の業績も相当に苦しい時期であったことは想像に難くありません。

そんな中でも配当金を支払っているという事実は、配当金狙いで長期保有するにあたり非常に心強いです。

アドヴァングループの将来性

好材料~老舗の信用力で業績は底堅い~

冒頭で解説したように、アドヴァングループは企業向け床材などの開発と販売を主要ビジネスとしています。

新規の案件獲得についてはその時の景気の影響を色濃く受けるでしょうが、床材のメンテナンスや張替などについてはその建物が存続する限り必要になります。

したがって、アドヴァングループの業績は今後も底堅く推移すると考えます。

悪材料~新規事業投資に伴う借り入れ増加~

有利子負債の増加には引き続き注意が必要です。

アドヴァングループは現在、企業向け案件のほか住宅向けに販路拡大を図っており、それら事業投資のために長期の借り入れを増やしています。

今後、上記事業投資の失敗やコロナ禍の終息遅れ又はウィズコロナへの対応遅れなどにより減収減益が複数年連続した場合、財務状況が一気に悪化する可能性は、投資する上で考慮する必要があると考えます。

最新の業績まとめ

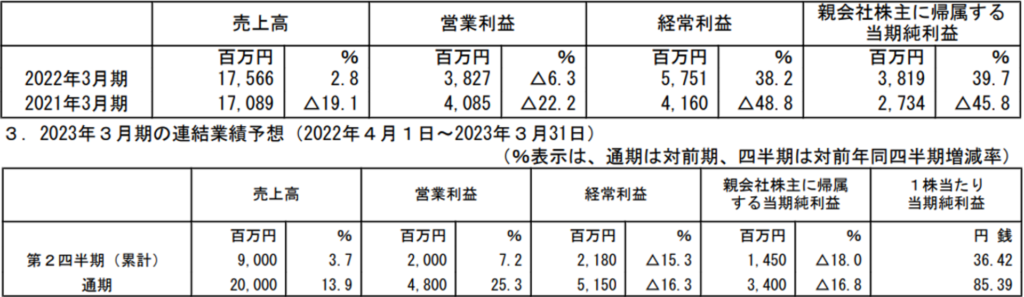

アドヴァングループ2021年3月期決算短信より引用

2022年4月6日にアドヴァングループの本決算が発表されました。

主な内容は以下のとおりです。

- 売上高・営業利益は目標未達

- 経常利益は目標達成率125%

- 増配発表(35円→40円)

それでは、詳細を見ていきましょう。

営業成績~原材料費等の高騰が利益を圧迫~

本業以外で稼いでるってこと?

財務状況~返済が進み自己資本比率が向上~

- 自己資本比率は71%→74%

- ネットD/Eレシオは7%→27%

一時的に現金が減少したためネットD/Eレシオの数値が悪化していますが、自己資本比率が向上していることから財務状況としては、可もなく不可もなくと言ったところですね。

配当戦略~35円→40円へ増配~

2023年の見通し~外的要因で業績が見通せず~

まとめ

この記事では、

- アドヴァングループの概要

- アドヴァングループの営業成績

- アドヴァングループの財務状況

- アドヴァングループの配当戦略

- アドヴァングループの将来性

について解説しました。

- 右肩上がりのD/Eレシオ

- 為替に大きく影響される業績

などの懸念事項があるものの、結論として

- リーマンショックでも営業利益率15%越えの高収益事業

- 不景気を乗り切るに十分な自己資本

- 不景気でも減配しない株主還元意識の高さ

という点から、高配当株ポートフォリオの主要銘柄となるポテンシャルがあると考えます。

アドヴァングループの企業分析は以上になります。

他の企業の銘柄分析も見たい方は、こちらの記事から飛べるようになっています。

クリエートメディックの高配当企業分析記事をアップしました(累計18企業目) 構成銘柄を更新しました。 配当利回りを更新しました(2022年12月30日現在)どうも、アイクです。今日は、私が実際に投[…]

当ブログでは、日本の個別株について情報発信しています。

別ブログでは日本の個別株以外の投資や日々の生活を快適にするコツや健康に生活する手法など、読者の人生をトータルで改善する情報を提供しています。

私のブログを見て、一人でも人生が好転すれば嬉しいです 〜We can FIRE〜